Come discusso nel mio precedente articolo “La tua azienda è pronta per un'offerta pubblica iniziale di IPO?”, i principali ostacoli che impediscono l'IPO per un'azienda che è pronta, disposta e in grado di perseguirla sono i seguenti:

- Il costo di preparazione di un'IPO è proibitivo.

- Non vi è alcuna garanzia che l'IPO avrà successo.

- I banchieri e altri professionisti che mettono in gioco la loro carriera non autorizzeranno l'IPO senza:

- Adeguata due diligence che garantisca la sicurezza dei mercati mobiliari finanziari;

- Validazione del modello di business;

- Entrate sufficienti che rendano l'azienda almeno un flusso di cassa positivo e se non redditizio;

- Crescita forte e stabile.

In altre parole, non ci devono essere dubbi sul fatto che l'azienda sia sulla strada del successo.

Avendo fondato due banche di investimento, una società di consulenza sui processi aziendali, uno studio legale non forense specializzato in offerte di private equity e public equity e una società di esperti di finanza aziendale, ho visto una serie di società con un elevato potenziale di redditività che meritavano servizi di investment banking ma non poteva permetterseli a causa dei costi precedenti alla distribuzione dei titoli, in particolare relativi alla preparazione e redazione dell'informativa.

La teoria dei carri

Secondo il mio mentore, poiché non ho trovato alcuna fonte di informazioni al riguardo, Howard Hughes ha inventato la teoria dei vagoni. Seguendo la leggenda, aveva installato un treno gigante nel suo giardino e dovette mettere più di un vagone per far viaggiare attraverso la sua proprietà gruppi di suoi ospiti. Vedere i carri attaccati l'uno all'altro lo ha ispirato a creare una teoria della crescita aziendale.

Pensava che la locomotiva, che è l'elemento più pesante del treno, simboleggiasse la sua azienda principale che era un'istituzione molto consolidata. Più un'azienda è ben radicata, più è vicina alla locomotiva e meno un'azienda è ben radicata, più è lontana dalla locomotiva. Le start-up sono nella parte posteriore del treno.

Usando questo modello, Howard Hughes utilizzava il flusso di cassa delle sue aziende con le migliori prestazioni per finanziare le sue nuove iniziative. Facendo un'analisi matematica finanziaria di base, sembra ovvio che tale sistema possa funzionare solo se le società di locomotive e primi vagoni sono altamente redditizie e che gli investimenti in nuove imprese sono di gran lunga inferiori a questa redditività. Secondo il mio mentore, un rapporto di 3 tra la somma delle aziende redditizie e l'investimento totale richiesto dalle start-up dovrebbe essere considerato un minimo per la sicurezza, ma non sono mai riuscito a capire come sia arrivato a tale rapporto.

Questa teoria mi ha fatto una grande impressione perché ho visto in essa un finanziamento a catena aziendale e ho pensato che potesse essere la soluzione per superare la prima barriera affinché avvenisse una IPO. Per molto tempo, mi sono chiesto come avrei potuto fare a cascata le IPO, la precedente tirando la successiva.

Quando sono venuto a conoscenza del JOBS Act (Jumpstart Our Business Startups Act), mi sono reso conto che il costo delle piccole IPO era stato drasticamente ridotto e quindi che ora era possibile finanziare le IPO attraverso un processo a cascata di domino.

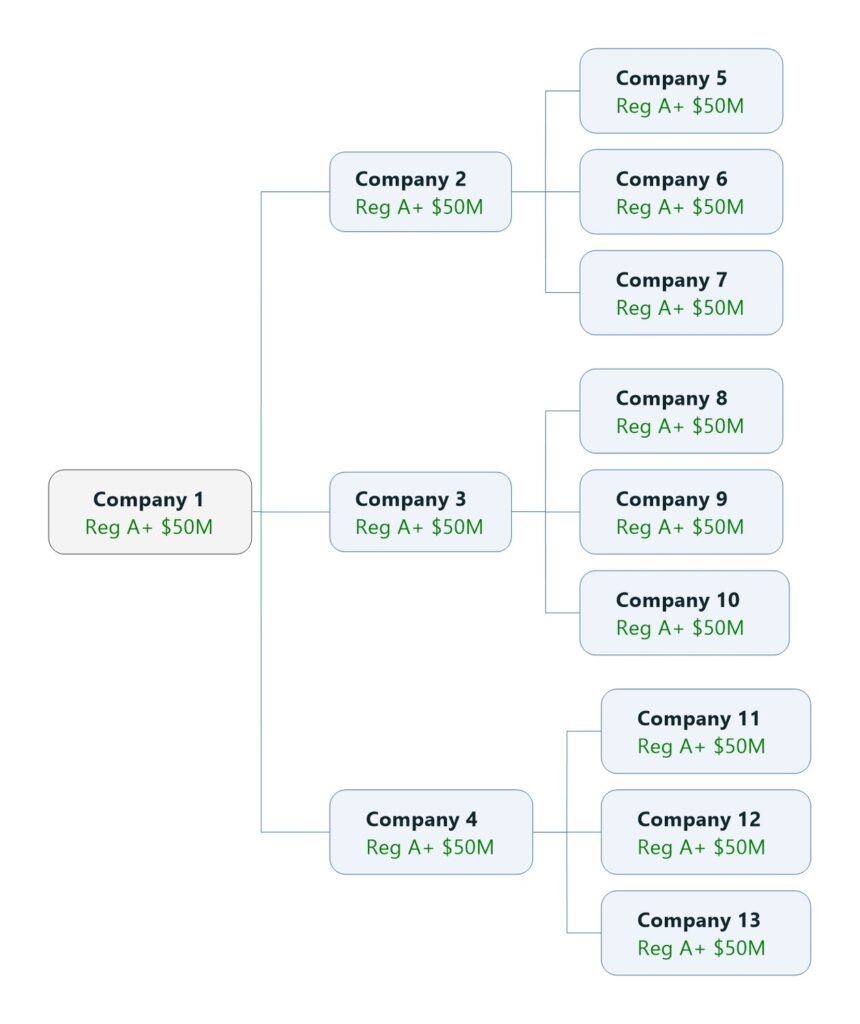

La mia prima idea è stata quella di prendere una parte dei proventi della prima IPO per finanziare altre tre IPO e applicare lo stesso principio a dette altre tre IPO come nello schema qui sotto.

Tuttavia, c'erano una serie di problemi dal punto di vista della regolamentazione dei mercati mobiliari e dal punto di vista della divulgazione.

Come evitare che queste IPO vengano considerate un gruppo di società dal regolatore? Come evitare la nascita di un albero di rapporti azionari tra tutte queste aziende? Ma per quelle risposte, faccio pagare soldi seri.