Die Definition des Börsengangs

Beim Börsengang handelt es sich um das Ereignis, bei dem die Aktien eines aktienausgebenden Privatunternehmens namens „Emittent“ zum ersten Mal der Öffentlichkeit zum Verkauf angeboten werden.

Der Erlös aus dem Verkauf der Aktien des Emittenten schafft eine umfangreiche Eigenkapitalfinanzierung für den Emittenten.

Börsengänge werden häufig von kleineren, jüngeren Unternehmen auf der Suche nach Kapital zur Expansion durchgeführt, können aber auch von großen Privatunternehmen durchgeführt werden, die eine Börsennotierung anstreben.

Bei einem Börsengang muss der Emittent die Unterstützung einer Investmentbank in Anspruch nehmen, die dabei hilft, zu bestimmen, welche Art von Wertpapier er ausgeben möchte, zu welcher Unternehmensbewertung, den besten Angebotspreis, die Anzahl der auszugebenden Aktien und den Zeitpunkt, zu dem er ausgegeben werden soll Markt.

Dies ist jedoch nicht einfach, insbesondere für jemanden, der nicht über das Fachwissen und die Verbindungen zur Wall Street verfügt. Da die Teilnehmer an den Wertpapiermärkten darüber hinaus nicht schriftlich festgelegte Regeln festlegen, die viel strenger sind als die gesetzlichen oder regulatorischen Anforderungen, kann ein falscher Vorschlag dazu führen, dass der Emittent für immer auf die schwarze Liste gesetzt wird.

Deshalb ist ein auf Finanzierungen spezialisierter Finanz- und Rechtsberater wie Deschenaux Hornblower & Partners, LLP schon lange vor dem Börsengang eine absolute Notwendigkeit.

Why & How an IPO makes money ?

Viele Unternehmer verstehen nicht, warum der Börsengang einer Stammaktie (auch bekannt als „IPO“) Geld bringt?

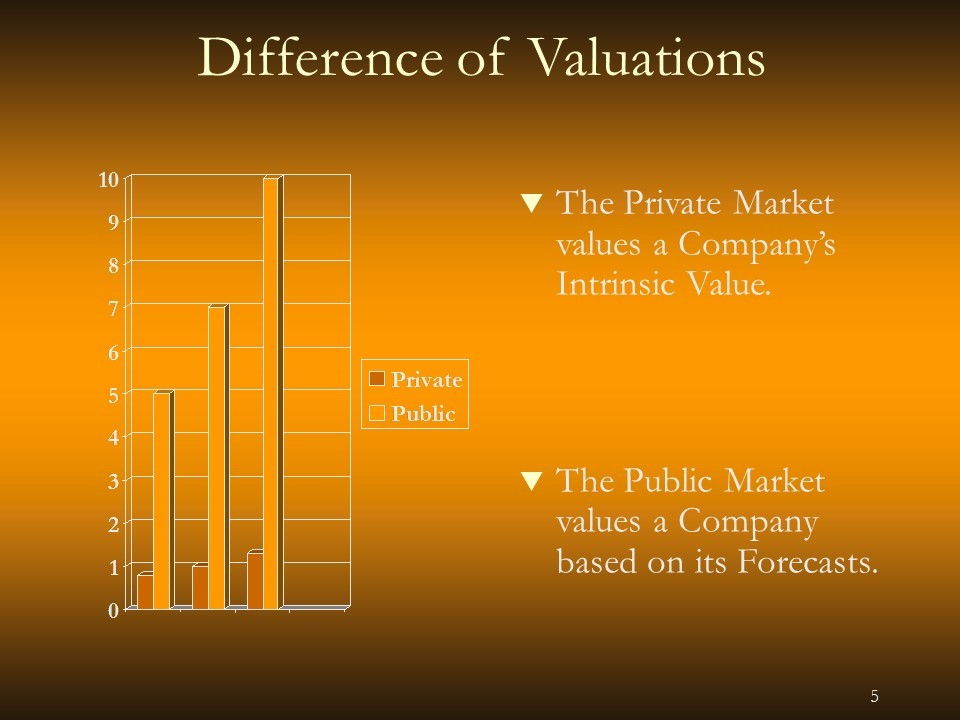

Die Wertschöpfung eines Börsengangs ergibt sich hauptsächlich aus der unterschiedlichen Bewertung zwischen dem privaten und dem öffentlichen Markt.

Der Privatmarkt bewertet die Vermögenswerte. Somit wird eine Bäckerei, die einen Umsatz von $ 1 Million und einen Gewinn von $ 100.000 hat, für ungefähr $ 1 Million verkauft. Ungefähr $ 800.000 während der Rezession und vielleicht $ 1,3 Millionen, wenn der Markt boomt.

In diesem Bewertungsmodell gibt es keine Antizipation, alles basiert auf der Vergangenheit, auf dem inneren Wert.

Der öffentliche Markt schätzt die Vorfreude. Es basiert auf dem entsprechenden Zinssatz. Vereinfacht ausgedrückt, unter Ausschluss von Risikofaktoren zur Erklärung: Wenn der Kapitalmarktzinssatz 2% beträgt und die Bäckerei 10% erwirtschaftet, wird sie auf dem öffentlichen Markt mindestens mit dem Fünffachen ihres Preises bewertet.

Somit würde unsere Bäckerei mit einem Umsatz von $ 1 Million für etwa $ 7 Millionen verkauft werden, also unter Berücksichtigung einer Vorwegnahme auf 15 Umsatzjahre. Ungefähr $ 5 Millionen während der Rezession, mit einer Prognose von 10 Jahren, und vielleicht $ 10 Millionen, wenn der Markt boomt, mit einer Prognose von 20 Jahren.

Bei diesem Bewertungsmodell überwiegt die Antizipation und der innere Wert ist vernachlässigbar.

Der Börsengang kostet

Alle Kosten inklusive, ein von Ihnen vereinbarter durchschnittlicher Prozentsatz PriceWaterhouseCooper repräsentieren durchschnittlich 20% des gesammelten Betrags. Dies gilt natürlich für einen traditionellen Börsengang eines etablierten Unternehmens und nicht für einen Startup, der sehr viel Geld aufbringt und bis zu 351 TP3T betragen kann. Diese Kosten können hoch erscheinen, Sie müssen jedoch die Größe des Risikos berücksichtigen, insbesondere wenn das Unternehmen keine Betriebshistorie hat.

Der IPO-Zeitplan

Es ist sehr schwierig, einen Zeitplan für ein Unternehmen zu definieren, da das Management des Emittenten normalerweise möchte, dass es so schnell wie möglich geht, aber im Allgemeinen ist der Emittent immer langsamer als der Rest des Teams. Ein IPO-Prozess dauert in der Regel weniger als ein Jahr, sofern keine vorherige Private-Equity- oder Mezzanine-Investition erforderlich ist und der Emittent die IPO-Kosten tragen kann. Ein FastIPO-Prozess dauert in der Regel weniger als sechs Monate. Diese Fristen umfassen keine Verzögerungen seitens des Emittenten oder von Behörden bei der Bereitstellung von Informationen, Dokumenten, Entscheidungen, Finanzberichten oder Meinungen Dritter wie Experten oder Anwälte, die im Prozess benötigt werden.

Die allgemeinen Regeln für die Zeitleistenzusatzzeit lauten wie folgt:

- Je älter der Emittent, desto länger sind die Meldepflichten und desto länger ist die Zeit, etwa 10% mehr pro fünf Jahre ihres Bestehens.

- Bei einem internationalen Emittenten dauert die Übersetzung normalerweise 30% länger, insbesondere wenn eine Übersetzung von Buchstaben- oder Rechnungslegungsnormen erforderlich ist.

- Neu gegründete Startups können eine unbestimmte Zeitspanne benötigen, um nicht vorhandene Dokumente zu erstellen, die für den Prozess wesentlich sind.

- Fehlende oder ungeprüfte Finanzberichte können dazu führen, dass im IPO-Prozess Monate oder Jahre verloren gehen.