A Definição da Oferta Pública Inicial

A Oferta Pública Inicial é o evento definido como a primeira vez que as ações de uma empresa privada emissora de ações, denominada “Emissor”, são colocadas à venda ao público.

O produto da venda das ações da Emissora gera um grande financiamento de capital para a referida Emissora.

Os IPOs geralmente são emitidos por empresas menores e mais jovens que buscam capital para expandir, mas também podem ser feitos por grandes empresas privadas que desejam se tornar negociadas publicamente.

Em um IPO, o emissor precisa obter a ajuda de um banco de investimento, que ajuda a determinar que tipo de título emitir, a qual avaliação corporativa, o melhor preço de oferta, a quantidade de ações a serem emitidas e o tempo para trazê-lo para mercado.

No entanto, isso não é fácil, especialmente para alguém que não possui experiência e conexões com Wall Street. Além disso, como os participantes dos mercados de valores mobiliários estabelecem regras não escritas que são muito mais rigorosas do que os requisitos legais ou regulatórios, fazer uma proposta da maneira errada pode colocar o emissor na lista negra para sempre.

É por isso que um guia financeiro e jurídico especializado em financiamento como Deschenaux Hornblower & Partners, LLP é uma necessidade absoluta, muito antes do IPO.

Why & How an IPO makes money ?

Muitos empresários não entendem os motivos pelos quais a Oferta Pública Inicial de uma ação ordinária (também conhecida como “IPO”) dá dinheiro?

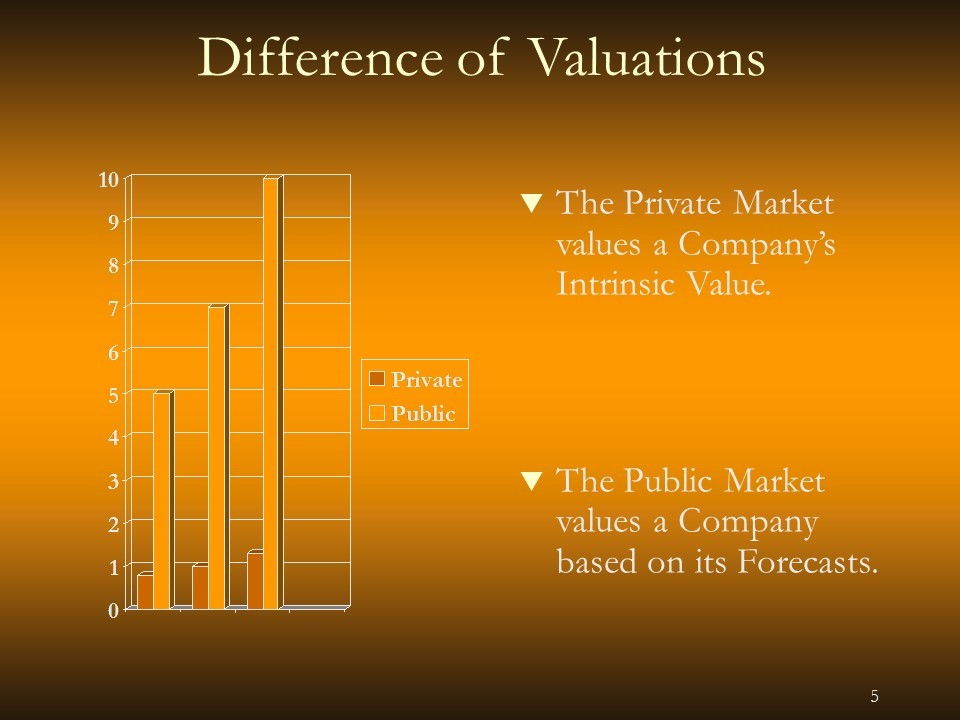

A criação de valor de um IPO decorre principalmente da diferença de avaliações entre os mercados privado e público.

O Mercado Privado valoriza os Ativos. Assim, uma padaria com faturamento de $ 1 milhão e lucro de $ 100.000 será vendida por aproximadamente $ 1 milhão. Cerca de $ 800.000 durante a recessão e talvez $ 1,3 milhão se o mercado estiver em alta.

Nesse modelo de avaliação não há antecipação, tudo se baseia no passado, no valor intrínseco.

O Mercado Público valoriza a Antecipação. É baseado na taxa de juros equivalente. De forma simplista, excluindo os fatores de risco para fins de explicação, se a taxa de juros do mercado de capitais for 2% e a padaria gerar 10%, ela será valorizada pelo mercado público em pelo menos cinco vezes o seu preço.

Assim, nossa padaria com faturamento de $ 1 milhão seria vendida por cerca de $ 7 milhões, ou seja, considerando uma Antecipação de 15 anos de faturamento. Cerca de $ 5 milhões durante a recessão, com uma antecipação de 10 anos, e talvez $ 10 milhões se o mercado estiver crescendo com uma antecipação de 20 anos.

Neste modelo de avaliação, a antecipação é predominante e o valor intrínseco é desprezível.

Os custos do IPO

Todos os custos incluídos, uma porcentagem média acordada por PriceWaterhouseCooper representam uma média de 20% do valor arrecadado. Claro que isso é para um IPO tradicional de uma empresa bem estabelecida e não de uma startup levantando uma quantia muito grande de dinheiro onde pode ir até 35%. Esses custos podem parecer altos, mas é preciso considerar o tamanho do risco, principalmente quando a empresa não tem histórico operacional.

A linha do tempo do IPO

É muito difícil definir um cronograma para uma empresa, pois geralmente a administração do Emissor quer que seja o mais rápido possível, mas geralmente o Emissor é sempre mais lento que o resto da equipe. Um processo de IPO geralmente dura menos de um ano, desde que não haja investimento preliminar de private equity ou mezanino necessário e que o emissor possa arcar com os custos do IPO. Um processo FastIPO geralmente dura menos de seis meses. Esses cronogramas não incluem atrasos do Emissor ou das Autoridades para fornecer informações, documentos, decisões, demonstrações financeiras, opiniões de terceiros, como especialistas ou advogados, que sejam necessários no processo.

As regras gerais de tempo adicional da linha do tempo são as seguintes:

- Quanto mais antigo o emissor, maiores os requisitos de relatórios, portanto, maior o tempo, cerca de 10% a mais para cada cinco anos de existência.

- Um emissor internacional, especialmente quando a tradução literal ou de normas contábeis é necessária, geralmente é 30% mais longo.

- Novas startups podem exigir uma quantidade indefinida de tempo adicional para criar documentos inexistentes que são essenciais para o processo.

- Demonstrações financeiras ausentes ou não auditadas podem resultar em meses ou anos perdidos no processo de IPO.