Campo da Divulgação

Fundo

As principais barreiras que impedem a realização de uma oferta pública inicial (IPO) para uma empresa que está pronta, disposta e apta a realizá-la incluem: o custo de preparação de um IPO é proibitivo; não há garantia de que o IPO terá sucesso; e banqueiros e outros profissionais que colocam suas carreiras em risco não autorizarão o IPO sem a devida diligência para garantir a segurança dos mercados de títulos financeiros, validação do modelo de negócios; receita suficiente tornando a empresa pelo menos com fluxo de caixa positivo e, se não, lucrativa; crescimento forte e estável.

Em outras palavras, não deve haver dúvidas de que a empresa está no caminho certo para o sucesso.

Grandes corporações são capazes de estabelecer novos empreendimentos ao autofinanciar novos empreendimentos com recursos de empreendimentos mais estabelecidos. Usando a analogia de um trem, o poder financeiro de uma corporação depende do impulso construído em todos os empreendimentos de uma organização. A principal empresa é a locomotiva, sendo bem consolidada, com credibilidade no mercado e geração de caixa devido aos seus segmentos maduros. Os empreendimentos dentro da estrutura corporativa são análogos aos vagões ferroviários. Os empreendimentos estabelecidos estão próximos da locomotiva, autossustentáveis, com fluxos de caixa positivos e lucratividade que podem aportar recursos para empreendimentos posteriores. Usando esse modelo, a corporação pode usar o fluxo de caixa de seus segmentos de melhor desempenho para financiar novos empreendimentos. Novos empreendimentos adicionados pela corporação são financiados pelas receitas dos segmentos principais e estabelecidos da empresa até que se tornem lucrativos e possam contribuir positivamente para a receita da corporação. Além disso, os investidores são mais propensos a inventar em ações da corporação por causa de seu histórico comprovado de conduzir empreendimentos ao sucesso.

Empresas pequenas ou iniciantes com alto potencial de rentabilidade que mereçam serviços de banco de investimento podem não conseguir arcar com os custos anteriores à distribuição dos valores mobiliários, especialmente relacionados à preparação e elaboração de divulgações. Quase por definição, uma empresa que busca um IPO não tem receita suficiente para sustentar um empreendimento até que ele atinja a lucratividade, nem possui experiência em preencher requisitos regulatórios e de divulgação. É como um vagão em um desvio sem uma locomotiva para puxá-lo para a linha principal do sucesso financeiro.

Além disso, além do custo significativo, monopoliza uma parcela significativa dos recursos da empresa e da atenção da administração. É por isso que não é incomum que durante o processo de capitalização de risco (por exemplo, IPO), o desempenho da empresa seja fortemente impactado. Portanto, pode haver uma necessidade adicional de financiamento, mesmo que apenas para compensar o fraco desempenho de vendas devido ao esforço da capitalização de risco ou do processo de IPO.

Portanto, é desejável desenvolver novos sistemas e métodos para levantar capital de risco para pequenas empresas.

Resumo

É aqui previsto um sistema de financiamento de um empreendimento composto por uma empresa financeira incubadora configurada para administrar as atividades relacionadas à captação de recursos para o empreendimento mediante uma participação acionária e uma opção de venda dessa participação acionária ao emissor; e uma empresa de veículos especiais que detém todos os ativos da entidade que busca financiamento; em que a empresa financeira incubadora define uma oferta de investidor para levantar fundos de investidores contra uma parte do capital antes da oferta pública inicial (IPO) e uma parte pro rata dos fundos captados a pagar após o IPO e em que uma parte dos rendimentos de o IPO é usado para financiar um IPO subsequente.

As modalidades do sistema incluem aquelas em que uma parte dos fundos adiantados pelos investidores é devolvida aos investidores por meio de um título pass-through com base nas receitas da venda de ações no IPO subsequente.

Também é fornecida uma empresa para financiar um empreendimento compreendendo uma empresa financeira configurada para gerenciar atividades relacionadas à captação de recursos para o empreendimento contra uma participação acionária e uma opção de venda sobre essa participação acionária ao emissor em que a empresa financeira define uma oferta de investidor para levantar fundos de investidores contra uma parte do capital antes do IPO e uma parte pro rata dos fundos captados a pagar após o IPO e em que uma parte dos recursos do IPO é usada temporariamente para financiar um IPO subsequente.

As modalidades da empresa incluem aquelas em que uma parte dos fundos adiantados pelos investidores é devolvida aos investidores por meio de um título de repasse com base nas receitas da venda de ações no IPO subsequente.

Também é fornecido um método para financiar um empreendimento compreendendo o estabelecimento de uma empresa financeira incubadora configurada para gerenciar atividades relacionadas à captação de recursos para o empreendimento em um IPO contra uma participação acionária e uma opção de venda sobre essa participação acionária para o emissor, em que a empresa financeira incubadora define uma oferta de investidores para levantar fundos de investidores contra uma parte do capital antes do IPO e uma parte pro rata dos fundos captados a pagar após o IPO e em que uma parte dos recursos do IPO é usada temporariamente para financiar um IPO subsequente ; e estabelecer uma empresa veículo especial que detenha todos os ativos da entidade que busca financiamento.

As modalidades do método incluem aquelas que compreendem ainda a definição de uma oferta para venda de ações de investimento em um primeiro empreendimento; receber ofertas de investidores para compra de ações de investimento; aceitar as propostas dos investidores; acompanhamento da receita associada à venda das ações de investimento; reter uma parte da receita associada à venda das ações de investimento para financiar uma oferta de venda de ações de investimento em um empreendimento subsequente; e pagar às partes uma parte da receita da venda de ações de investimento no empreendimento subsequente à medida que for recebida.

Também é fornecido um sistema compreendendo um sistema computadorizado com hardware e componentes de software especializados para desenvolver, executar e administrar a venda de valores mobiliários, o sistema compreendendo um meio de armazenamento legível por computador não transitório compreendendo uma pluralidade de instruções legíveis por computador incorporadas no mesmo que, quando executadas por o sistema informatizado, faz com que o sistema informatizado: defina uma oferta de venda de cotas de investimento em um primeiro empreendimento; receber ofertas de investidores para compra das ações de investimento; aceitar as ofertas dos investidores; acompanhar a receita associada à venda das ações de investimento; reter uma parte da receita associada à venda das ações de investimento para financiar uma oferta de venda de ações de investimento em um empreendimento subsequente; e pagar às partes uma parte da receita da venda de ações de investimento no empreendimento subsequente à medida que for recebida.

Também é fornecido um meio de armazenamento legível por computador não transitório compreendendo uma pluralidade de instruções legíveis por computador incorporadas ao mesmo, em que as instruções, quando executadas por um sistema computadorizado com hardware e componentes de software especializados para desenvolver, executar e administrar valores mobiliários de propriedade intelectual, fazem com que o sistema computadorizado para: definir uma oferta de venda de cotas de investimento em um primeiro empreendimento; receber ofertas de investidores para compra das ações de investimento; aceitar as ofertas dos investidores; acompanhar a receita associada à venda das ações de investimento; reter uma parte da receita associada à venda das ações de investimento para financiar uma oferta de venda de ações de investimento em um empreendimento subsequente; e pagar às partes uma parte da receita da venda de ações de investimento no empreendimento subsequente à medida que for recebida.

Breve descrição dos desenhos

Os aspectos divulgados serão descritos a seguir em conjunto com os desenhos anexos, fornecidos para ilustrar e não limitar os aspectos divulgados, em que designações semelhantes denotam elementos semelhantes.

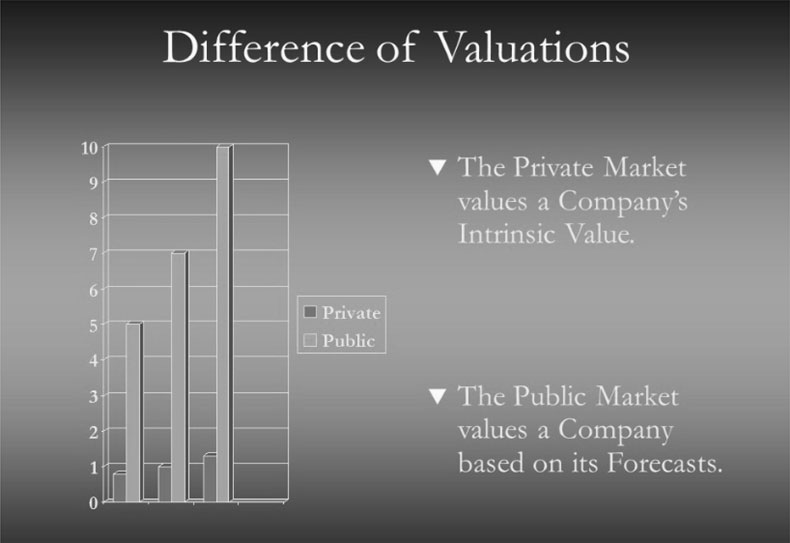

FIGO. 1A representa um gráfico esquemático da diferença entre a avaliação do mercado privado e a avaliação do mercado público de acordo com uma modalidade exemplar do objeto divulgado.

FIGO. 1B representa um gráfico esquemático de incubadoras IPO em cascata de acordo com uma modalidade exemplar do objeto divulgado.

FIGO. 1C representa um gráfico esquemático de empresas incubadoras e SPV relacionadas a uma capitalização de risco de acordo com uma modalidade exemplar do objeto divulgado.

FIGO. 2A e 2B representam diagramas funcionais esquemáticos de um sistema de computador relacionado ao planejamento e desenvolvimento de valores mobiliários, modelagem e avaliação de alternativas, bem como execução e administração de uma oferta para venda de valores mobiliários de acordo com uma modalidade exemplar do objeto divulgado.

FIGO. 3 representa um diagrama funcional de componentes de um sistema de computador de acordo com uma modalidade exemplar do objeto divulgado.

FIGO. 4 mostra um fluxograma de processo para definir, oferecer para venda e administrar uma primeira parcela de valores mobiliários relacionados a IPOs em cascata de acordo com uma modalidade do objeto divulgado.

FIGO. 5 mostra um fluxograma de processo para oferta para venda de tranches subsequentes de valores mobiliários relacionados a IPOs em cascata de acordo com uma modalidade do objeto divulgado.

Descrição Detalhada do Assunto Divulgado

De acordo com várias modalidades da invenção, e como mostrado nas figuras, são divulgados vários sistemas e métodos que geralmente fornecem uma plataforma para a criação, comunicação, cotação de preços e execução de negociações para grupos específicos de títulos garantidos por ativos de propriedade intelectual .

A criação de valor de um IPO decorre principalmente da diferença de avaliações entre os mercados privado e público. O mercado privado valoriza os ativos. Nesse modelo de avaliação não há antecipação e tudo se baseia no passado, no valor intrínseco. Por exemplo, conforme ilustrado na Figura 1A, uma empresa que tem um faturamento de $1 milhões e um lucro de $100.000 será vendida por aproximadamente $1 milhões, menos durante uma recessão e mais durante um boom de negócios. O mercado público valoriza a antecipação. É baseado na taxa de juros equivalente. De forma simplista, excluindo fatores de risco, se a taxa de juros do mercado de capitais for 2% e a empresa gerar 10%, ela será valorizada pelo mercado público no mínimo cinco vezes o seu preço. Assim, a empresa com faturamento de $1 milhões seria vendida por cerca de $7 milhões, ou seja, considerando uma antecipação de 15 anos de faturamento. A mesma empresa, com ativos idênticos, pode vender cerca de $5 milhões durante a recessão com 10 anos de antecipação, e talvez $10 milhões se o mercado estiver crescendo com 20 anos de antecipação.

Mudanças recentes nas leis dos EUA facilitaram a capacidade de uma startup participar de um IPO para levantar capital. A Lei Jumpstart Our Business Startups (JOBS) é uma lei dos EUA que foi assinada em 5 de abril de 2012, que afrouxa os regulamentos instituídos pela Comissão de Valores Mobiliários (SEC) sobre pequenas empresas que tentam levantar fundos de investidores. Reduz os requisitos de relatórios e divulgação para empresas com receita inferior a $1 bilhões e permite a publicidade de ofertas de valores mobiliários. Ele expande muito o número de empresas que podem oferecer ações sem passar pelo registro na SEC.

O JOBS Act visa tornar mais fácil para as startups levantar capital. Secundariamente, destina-se a permitir que investidores de varejo invistam em startups. A JOBS Act estabeleceu a categoria de “empresas emergentes em crescimento”, que a SEC define como uma empresa que emite ações com receita bruta anual total inferior a $1 bilhão durante seu ano fiscal concluído mais recentemente. A Lei JOBS diminui os requisitos de relatórios e supervisão para essas empresas. Antes da Lei JOBS, na maioria dos casos, apenas investidores credenciados podiam investir em startups.

Ele expandiu bastante uma categoria sob uma regra chamada “Regulação A” (ou Reg A), que permite que as empresas ofereçam ações sem passar pelo processo de registro na SEC. De acordo com a JOBS Act, o Reg A expandido, geralmente chamado de Reg A +, permite que as empresas ofereçam até $50 milhões em estoque a cada ano sem a necessidade de atender aos requisitos normais de registro. Os investidores de varejo podem investir até determinados valores, permitindo-lhes acesso a investimentos de capital de risco relativamente arriscados.

Apesar dessas melhorias, as barreiras para um IPO bem-sucedido permanecem. Por exemplo, todos os custos inclusos para um IPO representam em média 20% do valor captado até 35% para uma startup levantando um montante muito grande de capital Esses custos podem parecer altos, mas é preciso considerar o tamanho do risco, principalmente quando a empresa não tem histórico operacional.

Além do custo significativo, um IPO monopoliza uma parcela significativa dos recursos da empresa e da atenção da administração. Também é muito difícil definir um cronograma para a preparação de um IPO. Os requisitos de relatórios para uma entidade aumentam conforme a idade da entidade. Novas startups podem exigir um tempo adicional indefinido para criar documentos inexistentes que são essenciais para o processo. Um processo de IPO geralmente dura menos de um ano, desde que não haja investimento preliminar de private equity ou mezanino necessário e que o emissor possa arcar com os custos do IPO. Um processo de IPO rápido geralmente dura menos de seis meses. Esses prazos não incluem atrasos do emissor ou de autoridades para fornecer informações, documentos, decisões, demonstrações financeiras, opiniões de terceiros, como especialistas ou advogados, que sejam necessários no processo. É por isso que não é incomum que durante o processo de capitalização de risco (por exemplo, IPO), o desempenho da empresa seja fortemente impactado. Portanto, pode haver uma necessidade adicional de financiamento, mesmo que apenas para compensar o fraco desempenho de vendas devido ao esforço da capitalização de risco ou do processo de IPO.

Se uma parte do diferencial de avaliação entre o mercado privado e o mercado público puder ser capturada temporariamente durante um IPO, ela poderá ser usada para financiar um ou mais IPOs subsequentes. Cabe diferenciar, no custo total de um IPO ou outra capitalização de risco, os custos que devem ser suportados pela futura empresa emissora de ações antes de negociar o processo de IPO, denominados “Upfront” ou “Pré-Cash” (honorários de advogados , etc.), daqueles que serão suportados ao final do IPO pelos recursos captados, “Post-Cash” (comissões de Corretoras ou Bancos de Investimento, etc.). Também é apropriado “fazer inteiro” a parte do diferencial de avaliação de um primeiro IPO que será usado para IPOs subsequentes.

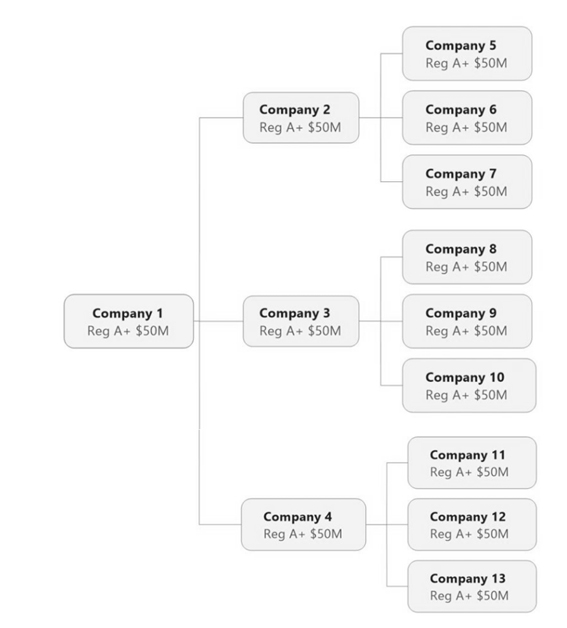

Por exemplo, conforme mostrado na Figura 1B, a Empresa 1 pode ser estabelecida como uma empresa Reg A+ e emitir até $50 milhões de ações por ano. Os recursos da venda das ações podem ser usados para financiar um IPO inicial. Uma parte dos recursos do IPO inicial pode ser usada para estabelecer uma ou mais empresas Reg A+ subsequentes (Empresas 2, 3 e 4), cada uma das quais pode emitir até $50 milhões de ações em seu primeiro ano e gerenciar IPOs subsequentes . As empresas 2, 3 e 4 podem, por sua vez, gerar um terceiro nível de empresas Reg A+ (empresas 5 a 13). Desde que suas receitas sejam inferiores a $1 bilhões por ano e sua idade permita que ela permaneça uma empresa Reg A+, a Empresa 1 pode emitir outra rodada de ações de até $50 milhões no próximo ano. Como o primeiro IPO ou os subsequentes são capitalizados por novos investidores, os acionistas das Companhias são reembolsados pelos custos pré-IPO. A entidade que busca a conclusão durante o IPO não arca com nenhum custo durante o processo de IPO, e a parcela do diferencial de avaliação capturado para IPOs subseqüentes é contabilizada como um adiantamento da Companhia e deduzida do produto da venda de participações societárias na entidade.

De preferência, a Empresa 1 compreende uma equipe principal de especialistas em gerenciamento e execução de IPOs, incluindo equipes jurídicas, equipes de avaliação, equipes financeiras e equipes de gerenciamento. Os especialistas da Empresa 1 também podem fornecer seus conhecimentos como uma função de serviço para as Empresas 2 a 13 para gerenciar seus IPOs. As empresas apresentadas esquematicamente na Figura 1B podem ser consideradas como Incubadoras de captação de recursos.

Conforme usado aqui, uma Incubadora de captação de recursos é uma empresa que financia transações corporativas, como uma oferta pública inicial (IPO) contra uma participação acionária e uma opção de venda dessa participação acionária para o próprio emissor. A opção de venda, emitida pelo mesmo emissor da participação acionária, garante ao investidor que, em caso de sucesso na operação, poderá revender essa participação ao emissor imediatamente após.

A função da Incubadora é gerenciar aspectos do processo de capitalização de risco, enquanto a administração e estrutura da entidade que busca financiamento pode continuar a gerenciar aspectos relacionados às suas funções corporativas e empresariais normais, incluindo desenvolvimento, produção e venda de produtos comerciais aos consumidores. Como a Incubadora é capitalizada, organizada e configurada especificamente para financiar e gerenciar um IPO, ela remove as principais barreiras para uma startup que busca um IPO, aquelas de custo e expertise.

Em algumas modalidades, a separação das funções normais da entidade dos aspectos relacionados à capitalização de risco é realizada pela formação de um veículo de propósito especial. Conforme usado neste documento, uma empresa de propósito específico (SPV) é uma empresa industrial e comercial que detém todos os ativos da empresa ou grupo que buscam financiamento para IPO consolidados. Os ativos detidos pela SPV estão relacionados com as ofertas comerciais da empresa ou grupo e incluem, por exemplo, propriedade intelectual e know-how, ativos tangíveis incluindo infraestrutura, equipamentos, bens para fabricação de produto(s), estoque de produto(s) para vendas, etc., e ativos humanos, incluindo funcionários técnicos, de marketing, vendas, etc., e pessoal administrativo. Embora não seja uma obrigação absoluta, é desejável que o futuro emissor de SPE mantenha-se financeiramente, comercialmente e em todos os sentidos da palavra credível perante o mercado financeiro. Este aspecto deve ser estudado caso a caso como parte da definição do IPO ou outra oferta de risco. Em algumas modalidades, quando um grupo ou entidade conhecida possui uma subsidiária com todo ou parte de seu nome, por exemplo; BOUYGUES Telecom ou PEUGEOT Leasing, a SPV pode deter ativos da subsidiária, mas não deter ativos dentro de uma entidade controladora fora da subsidiária.

Conforme ilustrado na Figura 1C, uma entidade ou empresa 100 que busca financiamento de capital de risco pode estabelecer ou contratar uma empresa Incubadora 110 para gerenciar aspectos da capitalização de risco, incluindo a organização de roadshows de informações para trocar informações com potenciais investidores, preparar divulgações, definir ofertas para investidores , conduz a venda de valores mobiliários e gerencia finanças, incluindo receber pagamentos de valores mobiliários de inventores 130 e distribuir pagamentos a partes, incluindo a empresa 100 e investidores que desejam sair dos valores mobiliários 140. A empresa incubadora 110 retém uma parte da receita da venda como pagamento por suas atividades. Uma empresa de propósito específico (SPV) 120 também é criada para manter ativos tangíveis e intangíveis relacionados a empreendimentos atuais e gerenciar operações atuais. A empresa 100 retém o controle da empresa SPV 120 por meio do processo de financiamento, como reter uma parte das ações da SPV enquanto o restante das ações da SPV é vendido a investidores. Após a conclusão da capitalização de risco, a empresa Incubadora 110 é dissolvida ou separada da empresa 100.

Conforme descrito acima, uma parte do produto da venda dos títulos do IPO é usada para financiar os custos pré-IPO. Os investidores que pagam os custos pré-IPO são compensados por uma parte dos recursos captados durante as vendas de ações do IPO. O financiamento dos custos do IPO pode ser obtido com a venda de uma série de tranches de títulos relacionados à criação e venda do IPO. A primeira parcela pode ser a venda de ações da própria empresa Incubadora, que pode ocorrer antes ou durante o casamento de uma Incubadora com uma entidade que busca um IPO. A segunda tranche pode ocorrer após a identificação da entidade que busca financiamento e a tranche compreende ações da SPV estabelecida durante o processo de IPO direcionado a líderes de mercado para fornecer financiamento inicial ao empreendimento e garantir aos seguidores do mercado que o empreendimento será bem-sucedido. Uma terceira tranche pode incluir um título pass-through em que o investidor recebe uma parte do produto da venda de ações durante o IPO. Uma quarta tranche pode incluir um título pass-through em que o investidor recebe uma parte do produto da venda de ações durante um IPO subsequente organizado pela Incubadora. Um título pass-through é uma obrigação de dívida que representa os fluxos de caixa para um determinado ativo ou passivo. Ele simplesmente passa os fluxos de caixa futuros para um investidor. Uma parcela final compreende a venda de ações da SPV voltadas para seguidores do mercado e investidores de varejo. Cada tranche fornece um meio de saída para os investidores que desejam sair do empreendimento. Quando uma nova tranche é vendida, os investidores que investiram em uma tranche anterior que desejam ou precisam sair podem vender parte ou a totalidade de seus títulos para novos investidores.

O processo de organização de um IPO ou outro veículo de capitalização de risco compreende as seguintes etapas.

- Uma Empresa Incubadora IPO, ou “Incubadora” é incorporada, por exemplo, no Estado de Delaware, nos Estados Unidos da América. Pode ser uma empresa financeira tradicional que, dependendo de sua estrutura, pode ou não ser obrigada a se registrar na Securities and Exchange Commission (SEC) como objeto da Lei de Sociedades de Investimento de 1940.

- Uma empresa de veículos especiais (“SPV”) é constituída, como em Delaware, EUA. É uma empresa industrial e comercial em que todos os ativos da empresa ou grupo que buscam financiamento IPO são consolidados juntos. Pode ser vista como uma holding; no entanto, é desejável tratar a SPE como uma entidade plenamente operacional e não como uma holding, o que pode resultar em uma desvalorização significativa quando uma empresa listada é percebida pelo mercado como uma “Holding”.

- A equipe jurídica da Incubadora prepara um documento de divulgação “Regulamento A+” para a Incubadora. Como esse documento é muito semelhante de uma época para outra, o custo dessa operação deve diminuir significativamente com o tempo, à medida que a Incubadora organizar mais veículos de financiamento de empreendimentos. Este documento de divulgação declara ao investidor que a Incubadora é uma empresa de investimento que financia IPOs de qualquer porte, contra uma parcela do capital antes do IPO e uma parcela pro rata dos recursos captados a pagar após o IPO.

O documento do Regulamento A+ oferece ao investidor três maneiras de sair do investimento:- O investidor pode vender cotas da Incubadora no momento do IPO; ou

- O investidor pode converter ações de Incubadora em ações de SPV após o IPO da Incubadora e antes do início do processo de IPO da SPV; ou

- A Incubadora recompra as ações do investidor após o (seu) IPO da Incubadora.

- A incubadora arquiva junto à Comissão de Valores Mobiliários (SEC) para registro e listagem em um mercado de ações (EUA), como o NASDAQ ou a Bolsa de Valores de Nova York.

- A SEC analisa o arquivo e envia seus comentários, dúvidas e possíveis objeções à Incubadora.

- Enquanto isso, a Incubadora e o banco de investimento ou sindicato de banco de investimento que distribui as ações da Incubadora estão realizando roadshows para divulgar as ações no mercado e receber “pedidos” de ações da Incubadora. Nesse período, legalmente, cada participante do mercado não pode comprar as ações, mas apenas manifestar interesse e quantificar o valor que está disposto a investir. Na prática, um comprador que manifestasse interesse em uma quantidade de ações e depois desistisse perderia qualquer credibilidade no mercado e não conseguiria continuar negociando em outros IPOs.

Um Roadshow é uma apresentação organizada por um emissor de valores mobiliários e pelo sindicato das corretoras e bancos de investimento subscritores de uma emissão de valores mobiliários, com o objetivo de apresentar aos investidores uma oportunidade de investimento.

Pode ocorrer em um hotel, centro de convenções, banco ou outro local de prestígio em várias circunstâncias, como uma Oferta Privada de ações ou títulos de dívida, uma Oferta Pública Inicial (IPO), uma Oferta Pública Secundária ou uma Apresentação Non Deal. Em outras modalidades, o roadshow pode ser virtual, apresentado por meio de mídia eletrônica, como por meio da Internet ou de uma rede de acesso limitado (por exemplo, em um webcast). Durante o roadshow, a administração de uma empresa que emite valores mobiliários ou faz uma Oferta Pública Inicial (IPO) faz apresentações para analistas, gestores de fundos, potenciais investidores e seus consultores financeiros.

O roadshow destina-se a gerar empolgação e interesse na emissão ou IPO e geralmente é fundamental para o sucesso da oferta. O roadshow pode passar por vários locais que são agendados com antecedência e concluídos em um período de tempo específico para informar e envolver vários investidores em potencial. Os roadshows às vezes podem ser limitados a um país, mas geralmente incluem várias paradas internacionais. Dentro dos Estados Unidos, alguns destinos comuns incluem Nova York, Chicago, Los Angeles, Miami e Denver.

Os eventos itinerantes podem atrair centenas de potenciais compradores interessados em aprender mais sobre a oferta. Os eventos podem incluir apresentações multimídia e sessões de perguntas e respostas com a presença de vários diretores da empresa. Muitas empresas aproveitam a Internet e publicam versões on-line de apresentações de road show. Além dos eventos itinerantes maiores, as empresas também podem realizar reuniões privadas menores nos meses e semanas que antecedem a oferta.

Os roadshows cobrem uma variedade de tópicos, incluindo a história da empresa e planos futuros de crescimento. Informações sobre os ativos atuais da empresa, sejam tangíveis ou intangíveis, podem ser apresentadas, bem como um discurso de vendas sobre a próxima oferta.

Além de fornecer informações sobre a oferta, o roadshow permite que a empresa responda a perguntas que podem ser feitas por céticos no mercado ou durante reuniões de due diligence. Ele fornece um fórum onde a empresa pode se comunicar diretamente com as partes interessadas em potencial para abordar quaisquer preocupações em potencial.

Os subscritores também usam as informações coletadas dos investidores para concluir o processo de bookbuilding, que envolve a coleta de preços que os potenciais investidores estão dispostos a pagar pela oferta.

Uma vez concluída a atividade de road show, o prospecto final é criado e distribuído a potenciais investidores. Este prospecto também foi arquivado na Securities and Exchange Commission (SEC) dos Estados Unidos.

Um preço inicial para a oferta é definido com base nas informações coletadas durante o processo de bookbuilding, e a data do IPO é consolidada.

Um non-deal roadshow ocorre quando os executivos mantêm discussões com investidores atuais e potenciais, mas nada é colocado à venda. Um roadshow fornece uma introdução da oferta a potenciais investidores e foi considerado um fator não financeiro chave nas decisões de compra feitas por 82% de investidores institucionais em relação a IPOs em um estudo de 2014 da Ernst & Young.

- Ao final desse processo (pontos 3 acima a 6 acima) de forma iterativa, a SEC concede autorização de cotação à equipe jurídica da Incubadora.

- A incubadora pode, portanto, se registrar em um mercado de ações dos EUA, como o NASDAQ. No caso raro de listagens múltiplas, a Incubadora também pode se registrar em bolsas de valores estrangeiras.

- Incubadora lança o IPO.

- Uma vez captados os recursos, de acordo com a utilização do produto estipulada no Documento de Divulgação do Regulamento A+, a Incubadora efetua, no mínimo, os seguintes pagamentos:

- Um pagamento na conta do banco de investimento para pagar a comissão de corretagem, caso não tenha sido deduzido antes do envio dos recursos à Incubadora.

- Um pagamento para a conta do SPV para garantir o financiamento do SPV.

- Pagamento dos honorários e despesas do IPO da SPV à conta dos advogados.

- O pagamento de um bônus de sucesso por conta dos advogados de acordo com os procedimentos prescritos.

- O pagamento ao financiador do IPO da Incubadora.

- A SPV recebe da Incubadora o orçamento necessário para realizar seu IPO.

- A equipe jurídica da SPV elabora um documento de divulgação do “Regulamento S-1” para a SPV.

- A equipe jurídica da SPV prepara o arquivo de registro da SPV junto à SEC no Formulário S-1 e o arquivo de devida diligência. Isso é muito mais longo do que o formulário do Regulamento A + preparado para a Incubadora. Deve-se notar que o formulário do Regulamento A+ é um formulário curto porque busca uma isenção parcial de registro, enquanto o formulário S-1 é um registro completo incluindo todas as transações significativas realizadas pelo emissor nos últimos cinco ou dez anos, de acordo com ao caso. O emissor não pode iniciar esse processo de registro completo até que tenha dois anos contábeis completos e uma série de condições financeiras concluídas.

- Este documento oferece ao investidor três formas de sair do investimento:

- O Investidor vende as ações da SPV no momento do IPO; ou

- A SPV recompra as ações do Investidor após o IPO da Incubadora; ou

- Por fim, o Investidor não deseja sair e permanece acionista da SPV.

- A SPV arquiva seu prospecto na SEC para poder se registrar lá e obter a listagem de suas ações no mercado de ações dos EUA.

- A SEC revisa o arquivo da SPV e envia seus comentários, dúvidas e possíveis objeções à SPV.

- Enquanto isso, a SPV e o banco de investimento ou sindicato de banco de investimento que distribui suas ações organizam roadshows para promover a segurança no mercado e coletar os “pedidos” de ações da SPV. Nesse período, legalmente, cada participante do mercado não pode comprar as ações, mas apenas manifestar interesse e quantificar o valor que está disposto a investir. Em termos práticos, um comprador que manifestasse interesse em uma quantidade de ações e depois desistisse perderia qualquer credibilidade no mercado e não conseguiria continuar negociando outros IPOs.

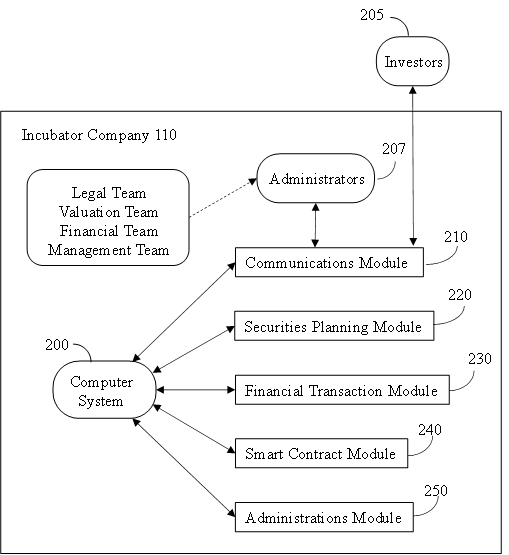

Como mostrado na FIG. 2A, um sistema de computador 200 é o elemento central da arquitetura de valores mobiliários dentro da empresa incubadora 110, recebendo, gerando, armazenando, integrando e coordenando dados necessários para definir os valores mobiliários, recebendo pagamentos de investimento de uma pluralidade de investidores 205, opcionalmente gerando contratos inteligentes entre os investidores e a empresa, determinando as receitas relacionadas aos títulos e administrando os pagamentos às partes. O sistema de computador é ainda fornecido com pelo menos um processador e no qual são carregados componentes de software para receber entradas informativas da pluralidade de potenciais investidores via módulo de comunicações ou interface 210.

O bloco 210 representa um módulo de comunicação, que gerencia entradas de investidores e transmite saídas para os investidores. As entradas dos investidores incluem informações de investimento, interesse do investidor na oferta potencial, identidade do investidor, designação de um veículo de pagamento ou “carteira” digital, como uma conta bancária, conta de crédito ou débito, incluindo cartões de crédito ou débito emitidos por uma instituição financeira, Aplicativos Venmo ou Pay Pal®, etc. O módulo de comunicações 210 também pode ser usado pelo(s) administrador(es) 207 dentro da empresa incubadora 110 do sistema de computador para se comunicar com o sistema. O(s) administrador(es) inclui(em) representantes das equipes jurídica, de avaliação, financeira e administrativa encarregadas de organizar e executar o IPO. O(s) administrador(es) pode(m) fornecer informações ao sistema para manter e gerenciar o sistema para garantir que esteja operando corretamente. Nas modalidades, o(s) administrador(es) 207 também pode(m) fornecer informações dos vendedores (por exemplo, empresa 100), corretoras, bancos de investimento, subscritores, etc., avaliações de riscos, fluxos de receita projetados, etc.

No bloco 220, o sistema inclui um módulo de planejamento de valores mobiliários no qual os valores mobiliários são definidos, conforme descrito em maior detalhe em relação à Figura 2B.

O Bloco 230 compreende o módulo de transações financeiras que gerencia os pagamentos dos investidores para cobrir suas ofertas, pagamentos a partes e cobrança de taxas de transação. Em modalidades, uma vez que uma oferta é aceita, o módulo de transações financeiras pode retirar os valores da oferta mais as taxas de transação dos veículos de pagamento dos investidores em resposta à aceitação das ofertas pelo sistema de computador. O Bloco 230 também desembolsa pagamentos às partes com base nos termos dos títulos.

Nas modalidades, os valores mobiliários podem ser oferecidos na forma de um contrato inteligente, descrito em mais detalhes abaixo. No bloco 240, o módulo de contrato inteligente executa contratos inteligentes gerando blocos de dados que definem os valores mobiliários, incluindo todos os termos e condições vinculantes aos investidores e à empresa, como preços de compra, porcentagens dos ativos representados pelos valores mobiliários, etc.

O bloco 250 apresenta o módulo de administração de títulos, que executa e administra os títulos.

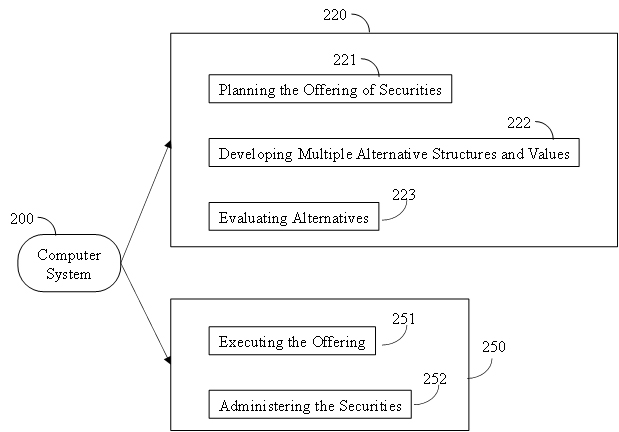

Conforme mostrado na Figura 2B, o bloco 220 compreende aspectos de definição das ofertas de segurança.

No bloco 221, o planejamento da oferta de valores mobiliários inclui o estabelecimento do valor-alvo de capital a ser levantado. Orientado por entradas do(s) administrador(es) do sistema representando o vendedor, banco, corretor, subscritor e/ou outras instituições financeiras, o sistema realiza estudos de viabilidade para oferecer propriedades intelectuais para definir a estrutura da oferta. As entradas também podem incluir informações de potenciais investidores coletadas em roadshows, etc. O planejamento da oferta inclui variáveis específicas a serem incluídas, intervalos de valores aceitáveis para cada variável e termos e condições a serem incluídos na oferta.

No bloco 222, o sistema modela e projeta valores múltiplos de variáveis individuais e combinações de conjuntos múltiplos de variáveis, como projeções de séries temporais e modelagem econômica de interação entre variáveis.

No bloco 223, o sistema avalia alternativas revisando resultados de modelagem e projeções. A seleção de um ou mais conjuntos de variáveis que atendam às metas será usada para refinar a estrutura e o valor das variáveis e os termos e condições das categorias de preços das ações. Modelagens e projeções adicionais podem ser necessárias para definir um conjunto preferencial de valores para as variáveis e termos e condições para inclusão na oferta de valores mobiliários nas categorias de preço das ações.

A Figura 2B também mostra o bloco 250 compreendendo aspectos de administração das ofertas de segurança.

No bloco 251, o sistema realiza a oferta dos títulos. O preço e o conteúdo dos títulos individuais são estabelecidos. Os detalhes técnicos e legais são finalizados, as divulgações necessárias são preparadas e os títulos são levados ao mercado. O sistema recebe e aceita ofertas de ações no título de pelo menos um investidor, acompanha o andamento das vendas de ações no título e fecha as vendas quando os valores-alvo são atingidos. O sistema também pode receber ordens de venda de detentores de títulos e vendê-los a novos investidores.

O bloco 251 pode compreender um módulo de criação de pedido. Em geral, o módulo de criação de pedidos pode ter dois modos de funcionalidade. Em um primeiro modo, o módulo de criação de ordem permite que um investidor manifeste interesse em atividades de pré-oferta e forneça essa informação aos valores mobiliários. .Em uma segunda modalidade, o módulo de criação de ordens recebe e processa as ofertas dos investidores após a listagem da oferta.

No bloco 252, o sistema administra os valores mobiliários (ações) da oferta. Ele mantém registros detalhados e atualizados das contas de investidores individuais conforme exigido para pagamentos periódicos e cumulativos, tratamento tributário, benefícios, relatórios e outros fins. Mantém registros necessários e úteis relacionados à análise financeira e relatórios financeiros de investidores, corretores e outras partes envolvidas.

Nas modalidades, a oferta, venda e administração dos valores mobiliários podem ser conduzidas como um contrato inteligente.

Um contrato inteligente é um aplicativo de computador que simula a operação de um contrato. É um programa de computador ou um protocolo de transação que se destina a executar, controlar ou documentar automaticamente eventos e ações juridicamente relevantes de acordo com os termos de um contrato ou acordo entre as partes. Os objetivos dos contratos inteligentes são a redução da necessidade de intermediários confiáveis, arbitragens e custos de execução, perdas por fraude, bem como a redução de exceções maliciosas e acidentais. O contrato inteligente é armazenado em um blockchain que é executado quando condições predeterminadas são atendidas. Eles podem ser usados para automatizar a execução de um acordo para que todos os participantes tenham certeza imediata do resultado, sem envolvimento de intermediários ou perda de tempo.

A confiabilidade do contrato inteligente vem de sua automaticidade, o que lhe confere um poder de execução inigualável até o momento.

Um contrato inteligente também pode ser considerado um procedimento armazenado seguro, pois sua execução e efeitos codificados, como a transferência de algum valor entre as partes, são estritamente aplicados e não podem ser manipulados, depois que uma transação com detalhes específicos do contrato é armazenada em um blockchain ou livro-razão distribuído. Isso ocorre porque a execução real dos contratos é controlada e auditada pela plataforma, não por qualquer programa arbitrário do lado do servidor conectado à plataforma. Os contratos inteligentes são particularmente úteis para gerenciar trocas de ativos financeiros ou de valor virtuais, onde nenhum material tangível precisa ser movido.

O contrato inteligente preferencialmente é estruturado para aderir às regras básicas de prudência em um investimento de financiamento de transação, incluindo o seguinte:

- Ter o compromisso de ambas as partes na transação oferece as condições mais seguras para o investimento. Comumente, um contrato de financiamento da transação é celebrado entre uma das partes da transação e o representante dos investidores.

- Reduzir ao mínimo o tempo do investimento. Esta regra bastante simples tem muitas implicações, desde logística até condições legais. Os representantes dos investidores, que são desejavelmente financiadores ou empresários, mas não advogados, podem reunir os fundos dos investidores em uma conta sob o controle dos representantes e verificar o consentimento das partes e a vontade de prosseguir.

- Tenha todos os termos (principais) da transação acordados antes que o financiamento ocorra. O investidor ou seu representante deve certificar-se de que as partes estão de pleno acordo sobre todos os termos (chave) da transação. Embora as partes possam não ser capazes de arcar com o custo de todos os contratos redigidos antes do financiamento da transação, elas certamente podem produzir uma folha de termos completa para cada contrato necessário para a transação. Qualquer parte que receber o financiamento da transação também pode assumir o compromisso com o investidor de que nenhum outro termo adicional ou novo (chave) será exigido da outra parte após o financiamento, evitando assim o clássico requisito de última hora que faz a transação falhar.

Os contratantes programam no software as condições contratuais, pagamentos a serem efetuados e todos os envios de documentos utilizados para a execução do contrato, não podendo mais rescindir seus compromissos. Uma vez iniciado, o aplicativo executa as operações agendadas sem intervenção humana, conforme programado.

Os clientes finais interagem com um contrato inteligente por meio de transações. Essas transações com um contrato inteligente podem invocar outros contratos inteligentes. Essas transações podem resultar na alteração do estado e no envio de ativos financeiros de um contrato inteligente para outro ou de uma conta para outra. Os ativos financeiros podem incluir moedas denominadas nacionalmente, criptomoedas, certificados de ações virtuais ou outros ativos cujo valor pode ser definido digitalmente.

Semelhante a uma transferência de valor em um blockchain, a implantação de um contrato inteligente em um blockchain ocorre enviando uma transação de uma carteira para o blockchain. A transação inclui o código compilado para o contrato inteligente, bem como um endereço de destinatário especial. Essa transação deve então ser incluída em um bloco que é adicionado ao blockchain, momento em que o código do contrato inteligente será executado para estabelecer o estado inicial do contrato inteligente. Algoritmos tolerantes a falhas bizantinos protegem o contrato inteligente de maneira descentralizada contra tentativas de adulterá-lo. Depois que um contrato inteligente é implantado, ele não pode ser atualizado. Os contratos inteligentes em um blockchain podem armazenar estados arbitrários e executar cálculos arbitrários.

A confiabilidade do contrato inteligente pode ser bastante aumentada contando com um ambiente de TI descentralizado, permitindo acesso seguro aos contratados e infalsificável por eles.

Cada contrato inteligente pode incluir informações sobre o investimento no título. Essas informações podem incluir o valor do investimento, os pagamentos acordados, o fluxo de receita, o tempo em que o investimento é acordado, as identidades das partes, etc. As informações de investimento podem incluir ainda resultados condicionais com base em cada resultado potencial, incluindo a facilitação do pagamento do investidor ao vendedor e/ou a devolução dos recursos em caso de nulidade ou cancelamento. Em algumas modalidades, um serviço de liquidação pode ser acordado entre as partes.

Algumas modalidades prevêem que os contratos inteligentes possam ser gerados em PCs individuais, em um dispositivo móvel e/ou na nuvem. Tais exemplos não são limitativos, pois os contratos inteligentes podem ser gerados em uma variedade de outros dispositivos e/ou tipos dos mesmos. Em algumas modalidades, cada contrato inteligente pode envolver serviços externos a critério das partes. Em algumas modalidades, uma gama de opções pode ser selecionada pelas partes no momento em que o contrato inteligente é gerado.

Algumas modalidades prevêem que um contrato inteligente pode ser registrado com um provedor de serviços de liquidação acordado pelas partes. Em algumas modalidades, um serviço de liquidação pode fornecer informações sobre o resultado dos ativos nos quais o título se baseia. Em algumas modalidades, o serviço de liquidação pode enviar as informações às contrapartes, que podem acionar os pagamentos nos termos do contrato inteligente. Por exemplo, o provedor de serviços de liquidação pode iniciar uma transferência bancária do comprador para o vendedor com base no contrato inteligente. Em algumas modalidades, o processo pode ser automatizado por software em um computador e/ou servidor controlado pelo serviço de liquidação. As modalidades aqui contidas não exigem que os fundos sejam mantidos em qualquer tipo de caução, no entanto, tal opção é contemplada por esta divulgação. Por exemplo, as modalidades aqui são direcionadas a qualquer processo de liquidação financeira que possa ser usado em conjunto com os contratos inteligentes conforme divulgados neste documento.

Algumas modalidades prevêem que a transação de liquidação possa ser armazenada em blockchain para fechar o contrato. Em algumas modalidades, os detalhes correspondentes à transação de liquidação podem ser retidos para auditoria, escrutínio posterior e/ou para garantir que nenhum erro seja cometido.

FIGO. 3 representa um sistema de computador 300 de acordo com uma modalidade da presente divulgação. Em geral, o sistema de computador 300 pode incluir um dispositivo de computação 310, tal como um computador de propósito especial projetado e implementado para receber entradas do usuário, determinar e direcionar e controlar a saída de sinais. O dispositivo de computação 310 pode ser ou incluir fontes de dados, dispositivos clientes e assim por diante. Em certos aspectos, o dispositivo de computação 310 pode ser implementado usando hardware ou uma combinação de software e hardware. O dispositivo de computação 310 pode ser um dispositivo autônomo, um dispositivo integrado a outra entidade ou dispositivo, uma plataforma distribuída por várias entidades ou um dispositivo virtualizado em execução em um ambiente de virtualização.

O dispositivo de computação 310 pode se comunicar através de uma rede 302. A rede 302 pode incluir qualquer rede(s) de dados ou internetwork(s) adequada(s) para comunicação de dados e informações de controle entre os participantes no sistema de computador 300. Isso pode incluir redes públicas, como a Internet, redes privadas e redes de telecomunicações, como a rede telefônica pública comutada ou redes celulares usando tecnologia celular e/ou outras tecnologias, bem como qualquer outra rede local ou rede corporativa, juntamente com quaisquer switches, roteadores, hubs , gateways e similares que podem ser usados para transportar dados entre participantes no sistema de computador 300. A rede 302 também pode incluir uma combinação de redes de dados e não precisa ser limitada a uma rede estritamente pública ou privada.

O dispositivo de computação 310 pode se comunicar com um dispositivo externo 304. O dispositivo externo 304 pode ser qualquer computador, dispositivo móvel, como um telefone celular, tablet, relógio inteligente ou outro recurso remoto que se conecta ao dispositivo de computação 310 através da rede 302. Este pode incluir qualquer um dos servidores ou fontes de dados aqui descritos, incluindo servidores, provedores de conteúdo, bancos de dados ou outras fontes de informações de tomadas a serem usadas pelos dispositivos conforme descrito aqui.

Em geral, o dispositivo de computação 310 pode incluir um controlador ou processador 312, uma memória 314, uma interface de rede 316, um armazenamento de dados 318 e uma ou mais interfaces de entrada/saída 320. O dispositivo de computação 310 pode ainda incluir ou estar em comunicação com periféricos 322 e outros dispositivos externos de entrada/saída que podem se conectar às interfaces de entrada/saída 320.

O controlador 312 pode ser implementado em software, hardware ou uma combinação de software e hardware. De acordo com um aspecto, o controlador 312 pode ser implementado em software de aplicativo executado em uma plataforma de computador. Alternativamente, o controlador 312 pode incluir um processador ou outro circuito de processamento capaz de processar instruções para execução dentro do dispositivo de computação 310 ou sistema de computador 300. O controlador 312, como hardware, pode incluir um processador de thread único, um processador multithread, um processador multi-core e assim por diante. O controlador 312 pode ser capaz de processar instruções armazenadas na memória 314 ou no armazenamento de dados 318.

A memória 314 pode armazenar informações dentro do dispositivo de computação 310. A memória 314 pode incluir qualquer memória volátil ou não volátil ou outro meio legível por computador, incluindo, sem limitação, uma Memória de Acesso Aleatório (RAM), uma memória flash, um Somente Leitura Memória (ROM), uma Memória Somente de Leitura Programável (PROM), uma PROM Apagável (EPROM), registros e assim por diante. A memória 314 pode armazenar instruções de programa, dados de programa, executáveis e outros softwares e dados úteis para controlar a operação do dispositivo de computação 310 e configurar o dispositivo de computação 310 para executar funções para um usuário 330. A memória 314 pode incluir uma série de diferentes estágios e tipos de memória para diferentes aspectos da operação do dispositivo de computação 310. Por exemplo, um processador pode incluir memória integrada e/ou cache para acesso mais rápido a certos dados ou instruções, e uma memória principal separada ou semelhante pode ser incluído para expandir a capacidade de memória conforme desejado. Todos esses tipos de memória podem fazer parte da memória 314 conforme aqui contemplado.

A memória 314 pode, em geral, incluir um meio não volátil legível por computador contendo código de computador que, quando executado pelo dispositivo de computação 310, cria um ambiente de execução para um programa de computador em questão, por exemplo, código que constitui o firmware do processador, uma pilha de protocolos , um sistema de gerenciamento de banco de dados, um sistema operacional ou uma combinação dos anteriores, e que executa algumas ou todas as etapas estabelecidas nos vários fluxogramas e outras descrições algorítmicas aqui estabelecidas. Enquanto uma única memória 314 é representada, será entendido que qualquer número de memórias pode ser incorporado de forma útil no dispositivo de computação 310.

A interface de rede 316 pode incluir qualquer hardware e/ou software para conectar o dispositivo de computação 310 em uma relação de comunicação com outros recursos através da rede 302. Isso pode incluir recursos remotos acessíveis através da Internet, bem como recursos locais disponíveis usando comunicações de curto alcance protocolos usando, por exemplo, conexões físicas (por exemplo, Ethernet), comunicações de radiofrequência (por exemplo, Wi-Fi, Bluetooth), comunicações ópticas (por exemplo, fibra ótica, infravermelho ou similares), comunicações ultrassônicas ou qualquer combinação destes ou outras mídias que podem ser usadas para transportar dados entre o dispositivo de computação 310 e outros dispositivos. A interface de rede 316 pode, por exemplo, incluir um roteador, um modem, uma placa de rede, um transceptor infravermelho, um transceptor de radiofrequência (RF) para receber AM/FM ou fontes de rádio via satélite, uma interface de comunicação de campo próximo, um rádio- leitor de etiqueta de identificação de frequência (RFID), ou qualquer outro recurso de leitura ou gravação de dados ou similar.

A interface de rede 316 pode incluir qualquer combinação de hardware e software adequado para acoplar os componentes do dispositivo de computação 310 a outros recursos de computação ou comunicação. A título de exemplo e não de limitação, isso pode incluir eletrônicos para uma conexão Ethernet com ou sem fio operando de acordo com o padrão IEEE 802.11 (ou qualquer variação dele) ou qualquer outro componente de rede sem fio de curto ou longo alcance ou similar. Isso pode incluir hardware para comunicações de dados de curto alcance, como Bluetooth ou um transceptor infravermelho, que pode ser usado para acoplar a outros dispositivos locais ou para conectar a uma rede local ou semelhante que, por sua vez, é acoplada a uma rede de dados 302, como como a Internet. Isso também pode incluir hardware/software para uma conexão WiMax ou uma conexão de rede celular (usando, por exemplo, CDMA, GSM, LTE ou qualquer outro protocolo adequado ou combinação de protocolos). A interface de rede 316 pode ser incluída como parte dos dispositivos de entrada/saída 320 ou vice-versa.

O armazenamento de dados 318 pode ser qualquer armazenamento de memória interno ou externo que forneça um meio legível por computador, como uma unidade de disco, uma unidade óptica, uma unidade magnética, uma unidade flash ou outro dispositivo capaz de fornecer armazenamento em massa para o dispositivo de computação 310. O armazenamento de dados 318 pode armazenar instruções legíveis por computador, estruturas de dados, módulos de programa e outros dados para o dispositivo de computação 310 ou sistema de computador 300 em uma forma não volátil para armazenamento persistente de prazo relativamente longo e recuperação e uso subsequentes. Por exemplo, o armazenamento de dados 318 pode armazenar um sistema operacional, programas de aplicativos, dados de programas, bancos de dados, arquivos e outros módulos de programa ou outros objetos de software e semelhantes.

Conforme usado neste documento, processador, microprocessador e/ou processador digital pode incluir qualquer tipo de dispositivo de processamento digital, como, sem limitação, processadores de sinal digital ("DSPs"), computadores com conjunto de instruções reduzido ("RISC"), computadores com conjunto de instruções complexas (“CISC”) processadores, microprocessadores, matrizes de portas (por exemplo, matrizes de portas programáveis em campo (“FPGAs”)), dispositivo lógico programável (“PLDs”), malhas de computador reconfiguráveis (“RCFs”), processadores de matriz, microprocessadores seguros e circuitos integrados de aplicação específica (“ASICs”). Esses processadores digitais podem estar contidos em uma única matriz de circuito integrado unitário ou distribuídos por vários componentes.

Conforme usado neste documento, o programa de computador e/ou software pode incluir qualquer sequência ou etapas reconhecíveis por humanos ou máquinas que executam uma função. Tal programa de computador e/ou software pode ser renderizado em qualquer linguagem ou ambiente de programação incluindo, por exemplo, C/C++, C#, Fortran, COBOL, MATLAB™, PASCAL, GO, RUST, SCALA, Python, linguagem assembly, linguagens de marcação ( por exemplo, HTML, SGML, XML, VoXML) e similares, bem como ambientes orientados a objetos, como Common Object Request Broker Architecture (“CORBA”), JAVA™ (incluindo J2ME, Java Beans, etc.), binário Runtime Environment (por exemplo, “BREW”) e similares.

A interface de entrada/saída 320 pode suportar entrada e saída para outros dispositivos que podem se acoplar ao dispositivo de computação 310. Isso pode, por exemplo, incluir portas seriais (por exemplo, portas RS-232), portas de barramento serial universal (USB), portas ópticas, portas Ethernet, portas telefônicas, conectores de áudio, entradas de áudio/vídeo componente, portas HDMI e assim por diante, qualquer um dos quais pode ser usado para formar conexões com fio para outros dispositivos locais. Isso também pode incluir uma interface de infravermelho, interface de RF, leitor de cartão magnético ou outro sistema de entrada/saída para acoplamento sem fio em um relacionamento de comunicação com outros dispositivos locais. Será entendido que, embora a interface de rede 316 para comunicações de rede seja descrita separadamente da interface de entrada/saída 320 para comunicações de dispositivos locais, essas duas interfaces podem ser as mesmas ou podem compartilhar funcionalidade, como onde uma porta USB 370 é usado para conectar a um acessório Wi-Fi ou onde uma conexão Ethernet é usada para conectar a um armazenamento conectado à rede local. A interface de entrada/saída 320 pode ainda emitir sinais para exibições de dispositivos periféricos, conforme descrito neste documento.

Tal como aqui utilizado, um utilizador 330 é qualquer ser humano que interaja com o sistema informático 300. Neste contexto, um utilizador pode ser geralmente classificado dentro de uma de duas categorias. Uma categoria é o administrador do sistema, representando o vendedor e/ou instituição financeira que organiza e conduz a oferta do título. Outra categoria é um investidor que compra e vende ações no título.

Em certas modalidades, a interface I/O 320 facilita a comunicação com dispositivos de entrada e saída para interagir com um usuário. Por exemplo, a interface I/O pode se comunicar com um ou mais dispositivos, como um dispositivo de entrada do usuário e/ou um monitor 350, que pode ser instanciado no dispositivo aqui descrito ou em um dispositivo separado, como um dispositivo móvel 208, que permitir que um usuário interaja diretamente com o controlador 312 via barramento 332. O dispositivo de entrada do usuário pode compreender um ou mais botões de pressão, uma tela sensível ao toque ou outros dispositivos que permitem que um usuário insira informações. Nessas modalidades, o sistema de computador pode compreender ainda um monitor para fornecer saída visual ao usuário. A exibição pode compreender qualquer uma de uma variedade de exibições visuais, como uma tela visível, um conjunto de símbolos ou números visíveis e assim por diante. Pode-se perceber que as entradas e saídas do sistema de computador seriam diferentes para administradores e investidores. Consequentemente, o dispositivo de computação 310 pode se comunicar com administradores e investidores com diferentes interfaces 324 e 328.

Um periférico 322 pode incluir qualquer dispositivo usado para fornecer informações ou receber informações do dispositivo de computação 310. Isso pode incluir dispositivos humanos de entrada/saída (E/S), como teclado, mouse, mouse pad, trackball, um joystick, um microfone, um pedal, uma câmera, uma tela sensível ao toque, um scanner ou outro dispositivo que pode ser empregado pelo usuário 330 para fornecer entrada para o dispositivo de computação 310. Isso também pode incluir um monitor, um impressora, um projetor, um fone de ouvido ou qualquer outro dispositivo audiovisual para apresentar informações a um usuário. O periférico 322 também pode incluir ou, em vez disso, um dispositivo de processamento de sinal digital, um atuador ou outro dispositivo para suportar o controle ou a comunicação com outros dispositivos ou componentes. Em um aspecto, o periférico 322 pode servir como a interface de rede 316, como com um dispositivo USB configurado para fornecer comunicações via curto alcance (por exemplo, Bluetooth, Wi-Fi, infravermelho, RF ou semelhantes) ou longo alcance (por exemplo , dados celulares ou WiMax) protocolos de comunicação. Em outro aspecto, o periférico 322 pode aumentar a operação do dispositivo de computação 310 com funções ou recursos adicionais ou outro dispositivo. Em outro aspecto, o periférico 322 pode incluir um dispositivo de armazenamento, como um cartão flash, unidade USB ou outro dispositivo de estado sólido, ou uma unidade óptica, uma unidade magnética, uma unidade de disco ou outro dispositivo ou combinação de dispositivos adequados para Armazenamento em massa. Mais geralmente, qualquer dispositivo ou combinação de dispositivos adequados para uso com o dispositivo de computação 310 pode ser usado como um periférico 322 conforme aqui contemplado.

Outro hardware 326 pode ser incorporado ao dispositivo de computação 310, como um coprocessador, um sistema de processamento de sinal digital, um coprocessador matemático, um mecanismo gráfico, um driver de vídeo, uma câmera, um microfone, alto-falantes adicionais e assim por diante. O outro hardware 326 também pode incluir portas de entrada/saída expandidas, memória extra, unidades adicionais e assim por diante.

Um barramento 332 ou combinação de barramentos pode servir como um backbone eletromecânico para interconectar componentes do dispositivo de computação 310, como o controlador 312, memória 314, interface de rede 316, outro hardware 326, armazenamento de dados 318 e interface de entrada/saída. Conforme mostrado na figura, cada um dos componentes do dispositivo de computação 310 pode ser interconectado usando um barramento de sistema 332 em uma relação de comunicação para compartilhar controles, comandos, dados, energia e assim por diante.

O dispositivo de computação 310 está conectado a uma fonte de energia 360 para fornecer energia elétrica para o funcionamento do dispositivo de computação.

Os vários blocos lógicos, módulos e circuitos ilustrativos descritos em conexão com a presente divulgação podem ser implementados ou executados com um processador especialmente configurado para executar as funções discutidas na presente divulgação. O processador pode ser um processador de rede neural, um processador de sinal digital (DSP), um circuito integrado específico de aplicação (ASIC), um sinal de matriz de porta programável em campo (FPGA) ou outro dispositivo lógico programável (PLD), porta discreta ou lógica de transistor, componentes de hardware discretos ou qualquer combinação dos mesmos projetados para executar as funções aqui descritas. Alternativamente, o sistema de processamento pode compreender um ou mais processadores neuromórficos para implementar os modelos de neurônios e modelos de sistemas neurais aqui descritos. O processador pode ser um microprocessador, controlador, microcontrolador ou máquina de estado especialmente configurado como aqui descrito. Um processador também pode ser implementado como uma combinação de dispositivos de computação, por exemplo, uma combinação de um DSP e um microprocessador, uma pluralidade de microprocessadores, um ou mais microprocessadores em conjunto com um núcleo DSP ou outra configuração especial, conforme descrito aqui.

As etapas de um método ou algoritmo descrito em conexão com a presente divulgação podem ser incorporadas diretamente no hardware, em um módulo de software executado por um processador ou em uma combinação dos dois. Um módulo de software pode residir em armazenamento ou meio legível por máquina, incluindo memória de acesso aleatório (RAM), memória somente leitura (ROM), memória flash, memória somente leitura programável apagável (EPROM), memória somente leitura programável apagável eletricamente (EEPROM). , registros, um disco rígido, um disco removível, um CD-ROM ou outro armazenamento em disco óptico, armazenamento em disco magnético ou outros dispositivos de armazenamento magnético ou qualquer outro meio que possa ser usado para transportar ou armazenar o código de programa desejado na forma de instruções ou estruturas de dados e que podem ser acessadas por um computador. Um módulo de software pode compreender uma única instrução ou várias instruções e pode ser distribuído em vários segmentos de código diferentes, entre programas diferentes e em várias mídias de armazenamento. Um meio de armazenamento pode ser acoplado a um processador de modo que o processador possa ler informações e gravar informações no meio de armazenamento. Em alternativa, o meio de armazenamento pode ser parte integrante do processador.

Os métodos divulgados neste documento compreendem uma ou mais etapas ou ações para alcançar o método descrito. As etapas e/ou ações do método podem ser trocadas entre si sem afastamento do escopo das reivindicações. Em outras palavras, a menos que uma ordem específica de etapas ou ações seja especificada, a ordem e/ou uso de etapas e/ou ações específicas pode ser modificada sem sair do escopo das reivindicações.

As funções descritas podem ser implementadas em hardware, software, firmware ou qualquer combinação dos mesmos. Se implementado em hardware, uma configuração de hardware de exemplo pode compreender um sistema de processamento em um dispositivo. O sistema de processamento pode ser implementado com uma arquitetura de barramento. O barramento pode incluir qualquer número de barramentos e pontes de interconexão, dependendo da aplicação específica do sistema de processamento e das restrições gerais do projeto. O barramento pode conectar vários circuitos, incluindo um processador, mídia legível por máquina e uma interface de barramento. A interface de barramento pode ser usada para conectar um adaptador de rede, entre outras coisas, ao sistema de processamento via barramento. O adaptador de rede pode ser usado para implementar funções de processamento de sinal. Para certos aspectos, uma interface de usuário (por exemplo, teclado, display, mouse, joystick, etc.) também pode ser conectada ao barramento. O barramento também pode ligar vários outros circuitos, como fontes de temporização, periféricos, reguladores de tensão, circuitos de gerenciamento de energia e semelhantes, que são bem conhecidos na técnica e, portanto, não serão descritos mais adiante.

O processador pode ser responsável pelo gerenciamento do barramento e pelo processamento, incluindo a execução do software armazenado na mídia legível por máquina. Software deve ser interpretado como instruções, dados ou qualquer combinação dos mesmos, seja referido como software, firmware, middleware, microcódigo, linguagem de descrição de hardware ou outro.

Em uma implementação de hardware, a mídia legível por máquina pode fazer parte do sistema de processamento separada do processador. No entanto, como os versados na técnica apreciarão prontamente, a mídia legível por máquina, ou qualquer parte dela, pode ser externa ao sistema de processamento. A título de exemplo, a mídia legível por máquina pode incluir uma linha de transmissão, uma onda portadora modulada por dados e/ou um produto de computador separado do dispositivo, todos os quais podem ser acessados pelo processador por meio da interface de barramento. Alternativamente, ou adicionalmente, a mídia legível por máquina, ou qualquer parte dela, pode ser integrada ao processador, como pode ser o caso com cache e/ou arquivos de registro especializados. Embora os vários componentes discutidos possam ser descritos como tendo uma localização específica, como um componente local, eles também podem ser configurados de várias maneiras, como certos componentes sendo configurados como parte de um sistema de computação distribuído.

A mídia legível por máquina pode compreender vários módulos de software. Os módulos de software podem incluir um módulo de transmissão e um módulo de recepção. Cada módulo de software pode residir em um único dispositivo de armazenamento ou ser distribuído em vários dispositivos de armazenamento. A título de exemplo, um módulo de software pode ser carregado na RAM a partir de um disco rígido quando ocorre um evento de disparo. Durante a execução do módulo de software, o processador pode carregar algumas das instruções no cache para aumentar a velocidade de acesso. Uma ou mais linhas de cache podem então ser carregadas em um arquivo registrador de finalidade especial para execução pelo processador. Ao se referir à funcionalidade de um módulo de software abaixo, será entendido que tal funcionalidade é implementada pelo processador ao executar instruções desse módulo de software. Além disso, deve ser apreciado que aspectos da presente divulgação resultam em melhorias no funcionamento do processador, computador, máquina ou outro sistema que implementa tais aspectos.

Se implementadas em software, as funções podem ser armazenadas ou transmitidas como uma ou mais instruções ou código em um meio legível por computador. Mídia legível por computador inclui mídia de armazenamento de computador e mídia de comunicação, incluindo qualquer mídia de armazenamento que facilite a transferência de um programa de computador de um lugar para outro.

Além disso, deve ser apreciado que os módulos e/ou outros meios apropriados para executar os métodos e técnicas aqui descritos podem ser baixados e/ou obtidos de outra forma por um terminal de usuário e/ou estação base conforme aplicável. Por exemplo, tal dispositivo pode ser acoplado a um servidor para facilitar a transferência de meios para realizar os métodos aqui descritos. Alternativamente, vários métodos aqui descritos podem ser fornecidos por meio de meios de armazenamento, de modo que um terminal de usuário e/ou estação base possa obter os vários métodos mediante acoplamento ou fornecimento dos meios de armazenamento ao dispositivo. Além disso, qualquer outra técnica adequada para fornecer os métodos e técnicas aqui descritos a um dispositivo pode ser utilizada.

O programa de computador controla a entrada e operação do dispositivo. O programa de computador inclui pelo menos um segmento de código armazenado em ou em um meio legível por computador residente ou acessível pelo dispositivo para instruir os elementos de computação e quaisquer outros componentes relacionados a operar da maneira aqui descrita. O programa de computador é preferencialmente armazenado na memória e compreende uma listagem ordenada de instruções executáveis para implementação de funções lógicas no dispositivo. No entanto, o programa de computador pode incluir programas e métodos para implementar funções no dispositivo que não são uma lista ordenada, como componentes eletrônicos com fio, lógica programável, como matrizes de portas programáveis em campo (FPGAs), circuitos integrados específicos de aplicativos ou outros métodos similares ou convencionais para controlar a operação de dispositivos elétricos ou outros dispositivos de computação.

Da mesma forma, o programa de computador pode ser incorporado em qualquer meio legível por computador para uso por ou em conexão com um sistema, aparelho ou dispositivo de execução de instruções, como um sistema baseado em computador, sistema contendo processador ou outro sistema que pode buscar as instruções do sistema, aparelho ou dispositivo de execução de instruções e executar as instruções. O meio legível por computador pode até ser papel ou outro meio adequado no qual o programa é impresso, pois o programa pode ser capturado eletronicamente, por exemplo, por meio de digitalização óptica do papel ou outro meio, depois compilado, interpretado ou processado de outra forma em forma adequada, se necessário, e então armazenados na memória do computador.

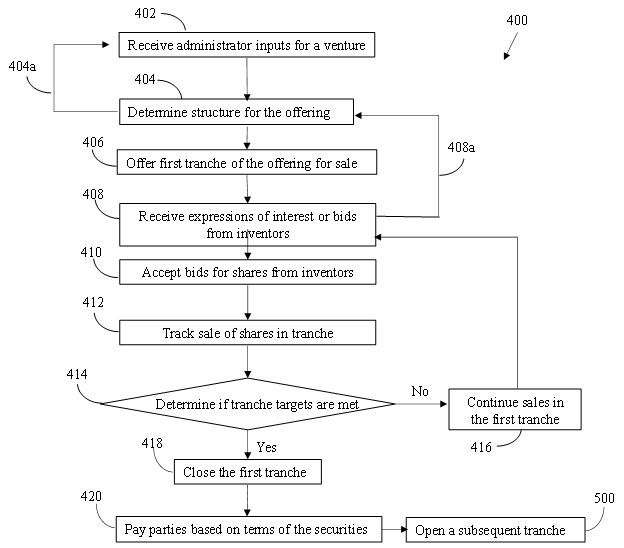

A Figura 4 mostra um fluxograma de processo 400 para definir e oferecer valores mobiliários para venda pela empresa incubadora 110 de acordo com uma modalidade do assunto divulgado.

O diagrama de fluxo do processo 400 começa no bloco 402, onde o sistema de computador recebe entradas do(s) administrador(es) representando o vendedor (por exemplo, empresa 100 e incubadora 110) em relação a um esforço de capitalização de risco, como um IPO a ser oferecido conforme descrito aqui. As entradas incluem uma meta de capital a ser levantado, informações sobre a avaliação atual e potencial da empresa 100, etc.

O sistema de computador determina uma estrutura para a segurança no bloco 404. A determinação da estrutura compreende a realização de atividades nos blocos 221, 222 e 223 da Figura 2B. Deve ser apreciado que definir a estrutura da oferta no bloco 404 pode compreender várias interações iterativas entre o sistema de computador e administrador(es) ou vendedor(es) para definir a estrutura final do título (seta 404a).

Uma vez determinada a estrutura da oferta, o sistema informático passa a executar a oferta (bloco 251 da Figura 2B) passando para o bloco 406. O bloco 406 compreende a oferta do título para venda a potenciais investidores. O Bloco 408 compreende o recebimento de “lances” de investidores por valores mobiliários. Conforme discutido acima, em algumas modalidades, uma "oferta" pode compreender um potencial comprador expressando interesse em comprar ações do título em resposta a divulgações de informações pré-venda fornecidas pelo vendedor e/ou incubadora, como em roadshows ou consultas sobre o título que não está atualmente à venda. Em modalidades em que um investidor expressa interesse ou inicia uma consulta, o interesse expresso ou consulta é direcionado pelo sistema do investidor para o bloco 404 do esquema de fluxo de processo (seta 408a) para análise e resposta do(s) vendedor(es). Deve ser apreciado que a definição da estrutura do título no bloco 404 com base nas entradas iniciadas pelo comprador pode compreender várias interações iterativas entre o sistema de computador, administrador(es) ou vendedor(es) e investidores (setas 404a e 408a) para definir a estrutura final do título. “Ofertas” também se refere a ofertas de compra de ações do valor mobiliário por um ou mais investidores após a definição da estrutura final do valor mobiliário.

Uma vez determinada a estrutura final da oferta, o sistema de computador passa a executar a oferta (bloco 240 da Figura 2) passando para o bloco 406. O bloco 406 compreende a oferta da primeira tranche de valores mobiliários da primeira categoria de preço para venda a potenciais investidores . O Bloco 408 compreende o recebimento de ofertas de valores mobiliários de investidores. O bloco 410 compreende a aceitação de lances de investidores. A aceitação das ofertas inclui a emissão de valores mobiliários aos investidores pelo(s) preço(s) de oferta e sua retenção no sistema de computador.

O sistema rastreia as vendas de títulos do bloco 412, incluindo o número total de títulos vendidos e os preços ofertados em lances e aceitos pelo sistema de computador. À medida que o sistema de computador rastreia as vendas de ações, ele determina se as metas da primeira parcela foram atendidas no bloco 414. As metas podem incluir títulos na primeira parcela sendo vendidas, preços de oferta atingindo um preço-alvo relacionado ao preço de oferta da segunda parcela, Financiamento alvo levantado, período de tempo para oferecer a expiração da primeira tranche ou qualquer combinação dos mesmos. Caso o(s) alvo(s) não seja(m) atingido(s), o sistema computacional segue para o bloco 416 para continuar oferecendo os títulos na primeira oferta, retornando ao bloco 408 e recebendo mais lances dos investidores.

Se o sistema de computador determinar que o(s) alvo(s) foram alcançados no bloco 414, o sistema de computador move-se para o bloco 418 e fecha a primeira parcela. Depois de fechar a primeira tranche, o sistema de computador se move para o bloco 420 para efetuar pagamentos às partes dependendo dos termos dos títulos e então se move para o bloco 500 para abrir e oferecer uma segunda tranche (subseqüente).

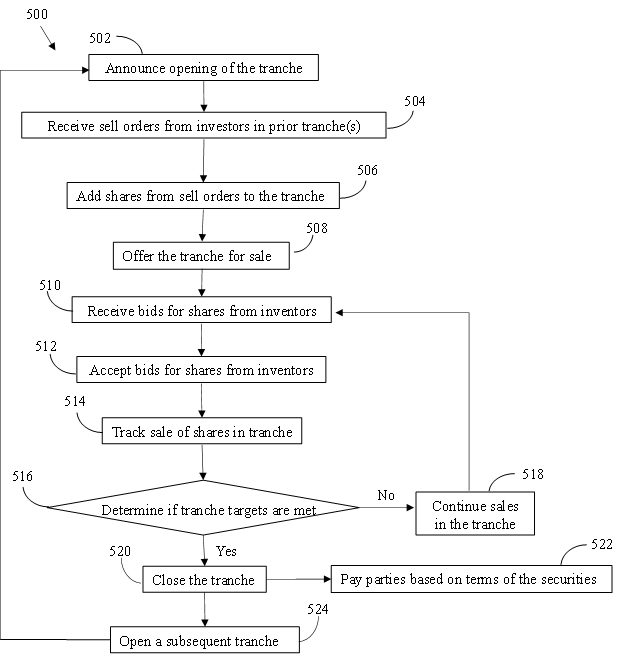

A Figura 5 apresenta um fluxograma do processo de oferta para venda de tranches subsequentes de uma oferta de IPO com mais de uma tranche. A Figura 5 mostra o processo 500 para abertura e colocação à venda da segunda tranche e de quaisquer outras tranches subsequentes.

No bloco 502, o sistema de computador anuncia a abertura da segunda ou das tranches subsequentes, o que inclui anunciar os termos e condições da tranche e definir o preço pedido de abertura da tranche. No bloco 504, o sistema de computador recebe ordens de venda de títulos comprados nas tranches anteriores de proprietários de títulos que desejam vender títulos. Quando a parcela subsequente for a segunda parcela, a primeira parcela será a parcela anterior. Quando a tranche subsequente é a terceira tranche, a primeira tranche e a segunda tranche são as tranches anteriores, etc. No bloco 506, o sistema informático adiciona os títulos designados nas ordens de venda no bloco 504 à tranche subsequente para venda a novos investidores , ou paga aos vendedores o preço de saída, dependendo dos termos e condições dos títulos. Novos investidores podem incluir investidores que não participaram da tranche anterior e/ou investidores na tranche anterior que desejam aumentar ou modificar suas participações. No bloco 510, o sistema de computador recebe lances de títulos de investidores. As ofertas podem ser feitas para os títulos da tranche anterior ou da tranche atual. O bloco 512 compreende a aceitação de lances de investidores. Os lances de títulos de tranches anteriores são aceitos primeiro, depois os lances de títulos da tranche atual. A aceitação das ofertas inclui a emissão de valores mobiliários aos investidores pelo(s) preço(s) de oferta e sua retenção no sistema de computador.

O sistema acompanha as vendas de títulos do bloco 514, incluindo a quantidade total de títulos vendidos e os preços ofertados em lances e aceitos pelo sistema informatizado. À medida que o sistema de computador rastreia as vendas de ações, ele determina se as metas da tranche atual foram atendidas no bloco 516. As metas podem incluir títulos nas tranche(s) anterior e atual sendo vendidas, preços de oferta atingindo um preço-alvo relacionado ao preço de oferta de uma tranche subsequente, meta de financiamento captada, período de tempo para oferecer a tranche atual que está vencendo ou qualquer combinação dos mesmos. Caso a(s) meta(s) não seja(m) atingida(s), o sistema informatizado se desloca para o bloco 518 para continuar oferecendo os títulos da tranche, retornando ao bloco 510 e recebendo mais lances dos investidores.

Se o sistema de computador determinar que o(s) alvo(s) foram atingidos no bloco 516, o sistema de computador se move para o bloco 520 e fecha a parcela atual. Depois de fechar a tranche atual, o sistema de computador se move para o bloco 522 para efetuar pagamentos às partes dependendo dos termos dos títulos. Também depois de fechar a tranche atual, o sistema de computador se move para o bloco 524 para abrir e oferecer uma tranche subsequente retornando ao bloco 502 para anunciar a abertura da tranche subsequente. O processo de abertura e fechamento de tranches resumido no fluxo de processo 500 continua até que todos os títulos em todas as tranches planejadas sejam vendidos aos investidores. Quando todos os títulos forem vendidos, o sistema de computador encerrará o processo no bloco 522.

Enquanto a parcela final pode ser fechada, o sistema de computador pode continuar administrando valores mobiliários para os investidores, permitindo que eles comprem e vendam valores mobiliários dentro do sistema. Caso seja desejável levantar capital adicional para o empreendimento, o fluxo do processo pode retornar ao bloco 402 para o sistema informatizado definir uma nova tranche ou tranches a serem ofertadas.