Область раскрытия

Фон

Основные барьеры, препятствующие проведению первичного публичного размещения акций (IPO) для компании, которая готова, хочет и может его провести, включают следующее: стоимость подготовки IPO непомерно высока; нет гарантии, что IPO пройдет успешно; а банкиры и другие профессионалы, рискующие своей карьерой, не санкционируют IPO без должной осмотрительности, обеспечивающей безопасность рынков финансовых ценных бумаг, проверку бизнес-модели; достаточный доход, делающий компанию, по крайней мере, положительной, а то и не прибыльной; сильный и стабильный рост.

Другими словами, не должно быть никаких сомнений в том, что компания находится на пути к успеху.

Крупные корпорации могут создавать новые предприятия, самостоятельно финансируя новые предприятия за счет доходов от более авторитетных предприятий. Используя аналогию с поездом, финансовая мощь корпорации зависит от импульса, создаваемого всеми предприятиями в организации. Основная компания является локомотивом, хорошо зарекомендовавшим себя, пользующимся доверием рынка и денежным потоком благодаря своим зрелым сегментам. Предприятия внутри корпоративной структуры аналогичны железнодорожным вагонам. Устоявшиеся предприятия близки к локомотиву, самоокупаемы, с положительными денежными потоками и прибыльностью, которые могут вкладывать ресурсы в более поздние предприятия. Используя эту модель, корпорация может использовать денежные потоки своих наиболее эффективных сегментов для финансирования новых предприятий. Новые предприятия, добавляемые корпорацией, финансируются за счет доходов от основных и устоявшихся сегментов компании до тех пор, пока они сами не станут прибыльными и не смогут внести положительный вклад в доходы корпорации. Кроме того, инвесторы с большей вероятностью будут вкладывать средства в акции корпорации, поскольку она доказала свою эффективность в управлении предприятиями.

Небольшие или начинающие компании с высоким потенциалом прибыльности, которые заслуживают инвестиционно-банковских услуг, могут быть не в состоянии позволить себе их из-за затрат до распределения ценных бумаг, особенно в отношении подготовки и составления раскрытий. Почти по определению компания, стремящаяся к IPO, не имеет достаточных доходов для поддержки предприятия до тех пор, пока оно не достигнет прибыльности, а также не имеет опыта выполнения нормативных требований и требований к раскрытию информации. Это как товарный вагон на запасном пути без локомотива, который тянул бы его на магистраль финансового успеха.

Далее, помимо значительных затрат, он монополизирует значительную часть ресурсов компании и внимания руководства. Вот почему нередко процесс венчурной капитализации (например, IPO) сильно влияет на результаты деятельности компании. Следовательно, может возникнуть потребность в дополнительном финансировании, хотя бы для того, чтобы компенсировать плохие показатели продаж из-за усилий по венчурной капитализации или процессу IPO.

Поэтому желательна разработка новых систем и методов привлечения венчурного капитала для малых компаний.

Краткое содержание

В данном документе предусмотрена система финансирования предприятия, включающая финансовую фирму-инкубатор, сконфигурированную для управления деятельностью, связанной с привлечением средств для предприятия за счет участия в акционерном капитале, и пут-опцион на это участие в акционерном капитале для эмитента; и фирму со специальным транспортным средством, в которой хранятся все активы организации, ищущей финансирование; при этом финансовая фирма-инкубатор определяет инвестора, предлагающего привлечь средства от инвесторов в обмен на долю капитала до первичного публичного предложения (IPO) и пропорциональную долю привлеченных средств, подлежащую выплате после IPO, и при этом часть выручки от IPO используется для финансирования последующего IPO.

Варианты осуществления системы включают те, в которых часть средств, авансированных инвесторами, возвращается инвесторам через сквозную ценную бумагу на основе доходов от продажи акций в последующем IPO.

Также предоставляется компания для финансирования предприятия, включающая финансовую фирму, настроенную для управления деятельностью, связанной с привлечением средств для предприятия за счет участия в акционерном капитале, и пут-опцион на это участие в акционерном капитале для эмитента, в котором финансовая фирма определяет инвестора, предлагающего привлечь средства. от инвесторов против доли капитала до IPO и пропорциональной доли привлеченных средств, подлежащих выплате после IPO, при этом часть выручки от IPO временно используется для финансирования последующего IPO.

Варианты осуществления компании включают такие, в которых часть средств, авансированных инвесторами, возвращается инвесторам через сквозную ценную бумагу на основе доходов от продажи акций в ходе последующего IPO.

Также предложен способ финансирования предприятия, включающий создание финансовой фирмы-инкубатора, предназначенной для управления деятельностью, связанной с привлечением средств для предприятия в рамках IPO против участия в акционерном капитале, и опцион на продажу этого участия в акционерном капитале эмитенту, при этом финансовая фирма-инкубатор определяет инвестора, предлагающего привлечь средства от инвесторов в обмен на долю капитала до IPO и пропорциональную долю привлеченных средств, подлежащую выплате после IPO, при этом часть доходов от IPO временно используется для финансирования последующего IPO. ; и создание специальной автомобильной фирмы, в которой хранятся все активы организации, ищущей финансирование.

Варианты осуществления способа включают те, которые дополнительно включают определение предложения о продаже инвестиционных паев в первом предприятии; прием заявок от инвесторов на приобретение инвестиционных паев; прием заявок от инвесторов; отслеживание доходов, связанных с продажей инвестиционных паев; сохранение части дохода, связанного с продажей инвестиционных паев, для финансирования предложения о продаже инвестиционных паев в последующем предприятии; и выплаты сторонам части дохода от продажи инвестиционных паев в последующем предприятии по мере его получения.

Также предложена система, включающая компьютеризированную систему с аппаратными и специализированными программными компонентами для разработки, исполнения и управления продажей ценных бумаг, причем система содержит энергонезависимый машиночитаемый носитель данных, содержащий множество машиночитаемых инструкций, встроенных в него, которые при выполнении компьютеризированная система заставляет компьютеризированную систему: определять предложение о продаже инвестиционных паев в первом предприятии; получать заявки от инвесторов на приобретение инвестиционных паев; принимать заявки от инвесторов; отслеживать доход, связанный с продажей инвестиционных паев; сохранить часть дохода, связанного с продажей инвестиционных паев, для финансирования предложения о продаже инвестиционных паев в последующем предприятии; и выплачивать сторонам часть дохода от продажи инвестиционных паев в последующем предприятии по мере его получения.

Также предоставляется энергонезависимый машиночитаемый носитель данных, содержащий множество машиночитаемых инструкций, встроенных в него, где инструкции при выполнении компьютеризированной системой с аппаратными и специализированными программными компонентами для разработки, исполнения и управления ценными бумагами интеллектуальной собственности вызывают компьютеризированную систему. для: определения предложения о продаже инвестиционных паев в первом предприятии; получать заявки от инвесторов на приобретение инвестиционных паев; принимать заявки от инвесторов; отслеживать доход, связанный с продажей инвестиционных паев; сохранить часть дохода, связанного с продажей инвестиционных паев, для финансирования предложения о продаже инвестиционных паев в последующем предприятии; и выплачивать сторонам часть дохода от продажи инвестиционных паев в последующем предприятии по мере его получения.

Краткое описание рисунков

Раскрытые аспекты далее будут описаны вместе с приложенными чертежами, предоставленными для иллюстрации, а не для ограничения раскрытых аспектов, на которых одинаковые обозначения обозначают одинаковые элементы.

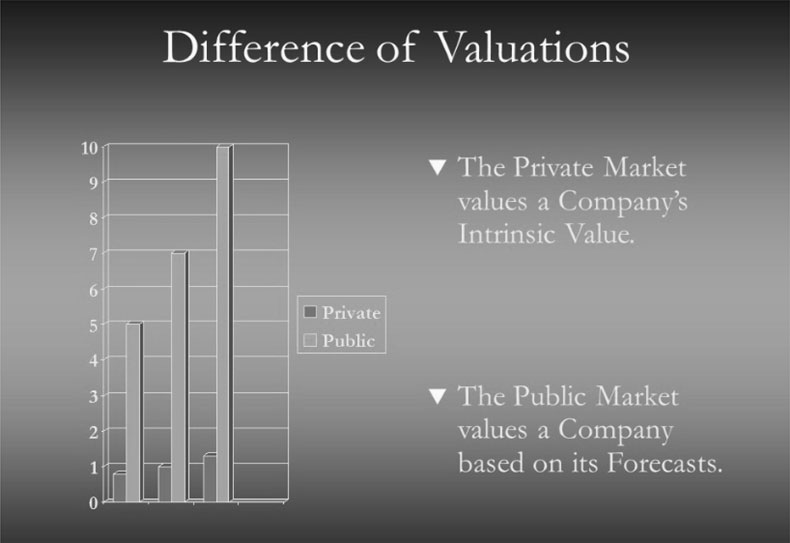

ИНЖИР. 1A изображена схематическая диаграмма разницы между частной рыночной оценкой и публичной рыночной оценкой в соответствии с примерным вариантом осуществления раскрытого предмета изобретения.

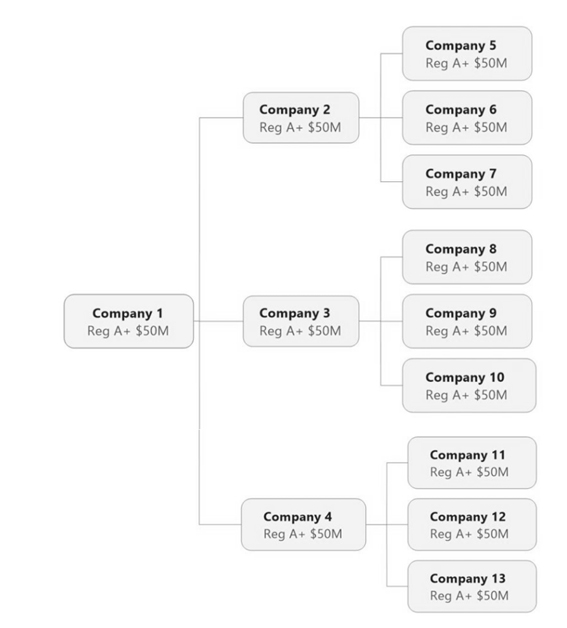

ИНЖИР. 1B изображена схема каскадных инкубаторов IPO согласно примерному варианту осуществления раскрытого предмета изобретения.

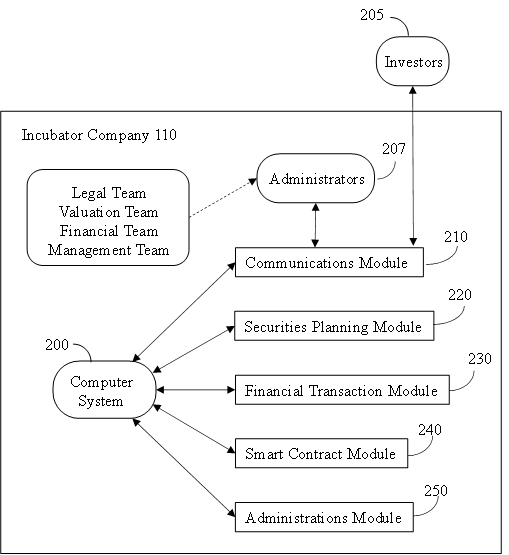

ИНЖИР. 1С изображена схематическая диаграмма фирм-инкубаторов и SPV, связанных с венчурным капитализацией, в соответствии с примерным вариантом осуществления раскрытого предмета изобретения.

ИНЖИР. 2А и 2В показаны схематические функциональные схемы компьютерной системы, относящиеся к планированию и разработке ценных бумаг, моделированию и оценке альтернатив, а также к выполнению и администрированию предложения о продаже ценных бумаг в соответствии с примерным вариантом осуществления раскрытого предмета изобретения.

ИНЖИР. 3 изображает функциональную схему компонентов компьютерной системы согласно примерному варианту осуществления раскрытого предмета изобретения.

ИНЖИР. 4 показана блок-схема процесса для определения, предложения для продажи и управления первым траншем ценных бумаг, связанных с каскадными IPO, в соответствии с вариантом осуществления раскрытого предмета изобретения.

ИНЖИР. 5 показана блок-схема процесса предложения для продажи последующих траншей ценных бумаг, связанных с каскадным IPO, в соответствии с вариантом осуществления раскрытого предмета изобретения.

Подробное описание раскрываемого объекта

В соответствии с различными вариантами осуществления изобретения и как показано на фигурах, раскрыты различные системы и способы, которые обычно обеспечивают платформу для создания, связи, ценовых котировок и выполнения сделок для определенных пулов ценных бумаг, обеспеченных активами интеллектуальной собственности. .

Создание стоимости IPO возникает в основном из-за разницы в оценках между частным и публичным рынками. Частный рынок оценивает активы. В этой модели оценки нет ожиданий, и все основано на прошлом, на внутренней ценности. Например, как показано на рис. 1А, компания с оборотом 1ТР4Т1 млн и прибылью 1ТР4Т100 000 будет продана примерно за 1ТР4Т1 млн, меньше во время рецессии и больше во время делового бума. Публичный рынок ценит ожидание. Он основан на эквивалентной процентной ставке. В упрощенном виде, исключая факторы риска, если процентная ставка на рынке капитала составляет 2%, а компания генерирует 10%, она будет оценена публичным рынком как минимум в пять раз больше ее цены. Таким образом, компания с оборотом 1ТР4Т1 млн будет продана примерно за 1ТР4Т7 млн, т.е. с учетом ожиданий на 15 лет оборота. Та же компания с идентичными активами может продать примерно за 1ТР4Т5 млн во время рецессии с ожиданием 10 лет и, возможно, за 1ТР4Т10 млн, если рынок будет процветать с ожиданием 20 лет.

Недавние изменения в законодательстве США облегчили стартапу возможность участвовать в IPO для привлечения капитала. Закон Jumpstart Our Business Startups (JOBS) — это законодательный акт США, который был подписан 5 апреля 2012 года и ослабляет правила, установленные Комиссией по ценным бумагам и биржам (SEC) в отношении малых предприятий, пытающихся привлечь средства инвесторов. Он снижает требования к отчетности и раскрытию информации для компаний с доходом менее 1ТР4Т1 млрд и разрешает рекламу предложений ценных бумаг. Это значительно увеличивает количество компаний, которые могут предлагать акции без регистрации в SEC.

Закон JOBS призван облегчить стартапам привлечение капитала. Во-вторых, он предназначен для того, чтобы позволить розничным инвесторам инвестировать в стартапы. Закон JOBS установил категорию «развивающихся растущих компаний», которую SEC определяет как компанию, которая выпускает акции с общим годовым валовым доходом менее $1 млрд в течение последнего завершенного финансового года. Закон JOBS снижает требования к отчетности и надзору для этих компаний. До JOBS Act в большинстве случаев инвестировать в стартапы могли только аккредитованные инвесторы.

Это значительно расширило категорию в соответствии с правилом под названием «Положение A» (или Reg A), которое позволяет компаниям предлагать акции без прохождения процесса регистрации в SEC. В соответствии с Законом о JOBS, расширенный Reg A, часто называемый Reg A+, позволяет компаниям предлагать до $50 миллионов акций каждый год без необходимости соблюдения обычных регистрационных требований. Розничные инвесторы могут инвестировать до определенных сумм, что дает им доступ к относительно рискованным венчурным инвестициям.

Несмотря на эти улучшения, препятствия для успешного IPO остаются. Например, все затраты, включенные в IPO, составляют в среднем 20% от суммы, привлеченной до 35% для стартапа, привлекающего очень большой капитал. Эти затраты могут показаться высокими, но необходимо учитывать размер риска, особенно когда компания не имеет истории деятельности.

Помимо значительных затрат, IPO монополизирует значительную часть ресурсов компании и внимания руководства. Также очень сложно определить сроки подготовки к IPO. Требования к отчетности для организации возрастают по мере того, как она старше. Новым стартапам может потребоваться неопределенное количество дополнительного времени для создания несуществующих документов, необходимых для процесса. Процесс IPO обычно длится менее года при условии, что предварительные инвестиции в частный капитал или мезонин не требуются и что эмитент может позволить себе расходы на IPO. Быстрый процесс IPO обычно длится менее шести месяцев. Эти сроки не включают задержки со стороны эмитента или органов власти в предоставлении информации, документов, решений, финансовых отчетов, мнений третьих лиц, таких как эксперты или юристы, которые необходимы в процессе. Вот почему нередко процесс венчурной капитализации (например, IPO) сильно влияет на результаты деятельности компании. Следовательно, может возникнуть потребность в дополнительном финансировании, хотя бы для того, чтобы компенсировать плохие показатели продаж из-за усилий по венчурной капитализации или процессу IPO.

Если часть разницы в оценке между частным рынком и публичным рынком может быть временно получена во время IPO, ее можно использовать для финансирования одного или нескольких последующих IPO. В общей стоимости IPO или другой венчурной капитализации целесообразно дифференцировать затраты, которые должна нести будущая компания, выпускающая акции, до торговли процессом IPO, называемые «авансовым» или «предварительным наличным расчетом» (гонорары юристов). и др.), из тех, которые будут поддержаны по окончании IPO привлеченными средствами, «Пост-кэш» (комиссионные Брокеров или Инвестбанков и др.). Также уместно «сделать целой» часть оценочной разницы от первого IPO, которая будет использоваться для последующих IPO.

Например, как показано на Рисунке 1B, Компания 1 может быть создана как компания Reg A+ и выпускать до $50 миллионов акций в год. Средства от продажи акций могут быть использованы для финансирования первоначального IPO. Часть выручки от первоначального IPO может быть использована для создания одной или нескольких последующих компаний Reg A+ (компании 2, 3 и 4), каждая из которых может выпустить до $50 миллионов акций в первый год и управлять последующими IPO. . Компании 2, 3 и 4, в свою очередь, могут создать третий уровень компаний Reg A+ (компании с 5 по 13). При условии, что ее выручка составляет менее 1ТР4Т1 млрд в год, а ее возраст позволяет ей оставаться компанией Reg A+, Компания 1 может выпустить еще один пакет акций на сумму до 1ТР4Т50 млн в следующем году. Поскольку первое или последующие IPO капитализируются новыми инвесторами, акционерам Компаний возмещаются затраты, понесенные до IPO. Предприятие, запрашивающее находки в ходе IPO, не несет никаких затрат в ходе процесса IPO, а часть оценочной разницы, полученная для последующих IPO, учитывается как аванс Компании и вычитается из выручки от продажи акций компании.

Предпочтительно, чтобы Компания 1 состояла из основной группы экспертов по управлению и проведению IPO, включая юридические группы, группы оценщиков, финансовую команду и управленческие команды. Эксперты Компании 1 также могут предоставлять свой опыт в качестве услуги компаниям 2–13 для управления их IPO. Компании, схематично показанные на рис. 1В, можно рассматривать как инкубаторы по сбору средств.

В настоящем документе инкубатор по сбору средств представляет собой компанию, финансирующую корпоративные операции, такие как первичное публичное размещение акций (IPO) в обмен на долевое участие и опцион пут на это долевое участие самому эмитенту. Опцион пут, выпущенный тем же эмитентом, что и долевое участие, гарантирует инвестору, что в случае успеха сделки инвестор может сразу после этого перепродать эту долю эмитенту.

Функция инкубатора заключается в управлении аспектами процесса венчурной капитализации, в то время как руководство и структура организации, ищущей финансирование, могут продолжать управлять аспектами, связанными с ее обычными корпоративными и предпринимательскими функциями, включая разработку, производство и продажу коммерческих продуктов потребителям. Поскольку инкубатор капитализирован, организован и настроен специально для финансирования и управления IPO, он устраняет основные барьеры для стартапа, стремящегося к IPO, связанные со стоимостью и опытом.

В некоторых вариантах осуществления отделение обычных функций субъекта от аспектов, связанных с венчурным капиталом, осуществляется путем создания специального целевого предприятия. В настоящем документе компания специального назначения (SPV) представляет собой промышленную и коммерческую компанию, которая объединяет все активы компании или группы, стремящейся получить финансирование IPO. Активы, которыми владеет SPV, связаны с коммерческими предложениями компании или группы и включают, например, интеллектуальную собственность и ноу-хау, материальные активы, включая инфраструктуру, оборудование, товары для производства продукта (ов), запасы продукта (ов) для продажи и т. д., а также человеческие активы, включая технических специалистов, специалистов по маркетингу, продажам и т. д., а также управленческий персонал. Хотя это не является абсолютным обязательством, желательно, чтобы будущий эмитент SPV оставался финансово, коммерчески и во всех смыслах этого слова заслуживающим доверия перед финансовым рынком. Этот аспект следует изучать в каждом конкретном случае как часть определения IPO или другого венчурного предложения. В некоторых вариантах осуществления, когда известная группа или организация имеет дочернюю компанию, полностью или частично носящую ее имя, например; BOUYGUES Telecom или PEUGEOT Leasing, SPV может владеть активами дочерней компании, но не владеть активами материнской компании за пределами дочерней компании.

Как показано на рисунке 1C, организация или компания 100, ищущая венчурное финансирование, может создать или нанять компанию-инкубатор 110 для управления аспектами венчурного капитализации, включая организацию информационных выездных презентаций для обмена информацией с потенциальными инвесторами, подготовку раскрытий информации, определение предложений инвесторам. , осуществляет продажу ценных бумаг и управляет финансами, включая получение платежей за ценные бумаги от изобретателей 130 и распределение выплат сторонам, включая компанию 100 и инвесторов, желающих выйти из ценных бумаг 140. Компания-инкубатор 110 удерживает часть дохода от продажи в качестве оплаты для его деятельности. Компания 120 компании специального назначения (SPV) также создана для хранения материальных и нематериальных активов, связанных с текущими предприятиями, и управления текущими операциями. Компания 100 сохраняет контроль над компанией 120 SPV в процессе финансирования, например, сохраняя часть акций SPV, в то время как оставшаяся часть акций SPV продается инвесторам. После завершения венчурной капитализации компания-инкубатор 110 распускается или иным образом отделяется от компании 100.

Как описано выше, часть выручки от продажи ценных бумаг IPO используется для финансирования расходов перед IPO. Инвесторам, понесшим расходы перед IPO, компенсируется часть средств, привлеченных в ходе продажи акций IPO. Финансирование затрат на IPO может быть получено за счет продажи серии ценных бумаг, связанных с созданием и продажей IPO. Первым траншем может быть продажа акций самой компании-инкубатора, которая может произойти до или во время согласования инкубатора с юридическим лицом, стремящимся к IPO. Второй транш может быть предоставлен после того, как будет определено лицо, ищущее финансирование, и транш включает в себя акции SPV, созданного в процессе IPO, предназначенного для лидеров рынка, чтобы обеспечить первоначальное финансирование предприятия и заверить участников рынка в том, что предприятие будет успешным. Третий транш может включать сквозную ценную бумагу, по которой инвестор получает часть выручки от продажи акций во время IPO. Четвертый транш может включать сквозную ценную бумагу, при которой инвестор получает часть выручки от продажи акций в ходе последующего IPO, организованного Инкубатором. Сквозная ценная бумага — это долговое обязательство, которое представляет денежные потоки в отношении определенного актива или обязательства. Он просто передает будущие денежные потоки инвестору. Последний транш включает продажу акций SPV, ориентированных на последователей рынка и розничных инвесторов. Каждый транш предоставляет средства выхода для инвесторов, которые хотят выйти из предприятия. Когда продается новый транш, инвесторы, вложившие средства в предыдущий транш, которые хотят или должны выйти, могут продать некоторые или все свои ценные бумаги новым инвесторам.

Процесс организации IPO или другого инструмента венчурного капитала включает следующие этапы.

- Компания-инкубатор IPO или «Инкубатор» зарегистрирована, например, в штате Делавэр в Соединенных Штатах Америки. Это может быть традиционная финансовая компания, которая, в зависимости от ее структуры, может быть обязана или не обязана регистрироваться в Комиссии по ценным бумагам и биржам (SEC) в качестве субъекта Закона об инвестиционных компаниях 1940 года.

- Учреждена компания по производству специальных транспортных средств («SPV»), например, в штате Делавэр, США. Это промышленно-коммерческая компания, в которой все активы компании или группы, ищущей финансирование IPO, объединены вместе. Его можно рассматривать как холдинговую компанию; однако желательно рассматривать SPV как полностью действующую организацию, а не как холдинговую компанию, что может привести к значительной девальвации, когда зарегистрированная на бирже компания воспринимается рынком как «холдинг».

- Команда юристов Инкубатора готовит для Инкубатора раскрытие информации «Правила А+». Поскольку этот документ время от времени очень похож, стоимость этой операции со временем должна значительно снизиться по мере того, как Инкубатор организует больше механизмов венчурного финансирования. В этом раскрывающемся документе для инвестора указывается, что Инкубатор является инвестиционной компанией, которая финансирует IPO любого размера за счет доли капитала до IPO и пропорциональной доли привлеченных средств, подлежащих выплате после IPO.

Документ «Регламент А+» предлагает инвестору три пути выхода из инвестиций:- Инвестор может продать акции Инкубатора во время IPO; или

- Инвестор может конвертировать акции инкубатора в акции SPV после IPO инкубатора и до начала процесса IPO SPV; или

- Инкубатор выкупает акции инвестора после IPO Инкубатора.

- Инкубатор подает документы в Комиссию по ценным бумагам и биржам (SEC) для регистрации и листинга на фондовом рынке (США), таком как NASDAQ или Нью-Йоркская фондовая биржа.

- Комиссия по ценным бумагам и биржам просматривает файл и отправляет свои комментарии, вопросы и возможные возражения в Incubator.

- Между тем, Инкубатор и инвестиционный банк или синдикат инвестиционных банков, которые распространяют акции Инкубатора, проводят роуд-шоу для продвижения акций на рынке и сбора «заказов» на акции Инкубатора. В течение этого периода по закону каждому участнику рынка не разрешается покупать акции, но он может только выразить заинтересованность и определить сумму, которую он/она готов инвестировать. С практической точки зрения, покупатель, который проявляет интерес к определенному количеству акций, а затем отказывается от него, теряет доверие на рынке и не может продолжать торговлю другими IPO.

Роуд-шоу — это презентация, организованная эмитентом ценных бумаг и синдикатом брокеров и инвестиционных банков, гарантирующих выпуск ценных бумаг, с целью предоставления инвесторам возможности инвестирования.

Это может происходить в отеле, конференц-центре, банке или другом престижном месте при различных обстоятельствах, таких как частное размещение акций или долговых ценных бумаг, первичное публичное размещение (IPO), вторичное публичное размещение или презентация без сделки. В других вариантах осуществления роуд-шоу может быть виртуальным, представленным с помощью электронных средств, таких как Интернет или сеть с ограниченным доступом (например, в веб-трансляции). Во время роуд-шоу руководство компании, выпускающей ценные бумаги или проводящей первичное публичное размещение акций (IPO), проводит презентации для аналитиков, управляющих фондами, потенциальных инвесторов и их финансовых консультантов.

Роуд-шоу предназначено для того, чтобы вызвать волнение и интерес к выпуску или IPO, и часто имеет решающее значение для успеха предложения. Роуд-шоу может перемещаться по многим местам, которые запланированы заранее и завершены в течение определенного периода времени, чтобы проинформировать и привлечь множество потенциальных инвесторов. Роуд-шоу иногда могут быть ограничены одной страной, но обычно включают несколько международных остановок. В Соединенных Штатах некоторые распространенные направления включают Нью-Йорк, Чикаго, Лос-Анджелес, Майами и Денвер.

Роуд-шоу может привлечь сотни потенциальных покупателей, заинтересованных в получении дополнительной информации о предложении. Мероприятия могут включать мультимедийные презентации и сессии вопросов и ответов с участием нескольких сотрудников компании. Многие компании пользуются Интернетом и размещают в Интернете версии презентаций роуд-шоу. В дополнение к более крупным роуд-шоу компании могут также проводить небольшие частные встречи в месяцы и недели, предшествующие предложению.

Роуд-шоу охватывают множество тем, включая историю компании и планы на будущее. Может быть представлена информация о текущих активах компании, будь то материальные или нематериальные, а также коммерческий шаг в отношении предстоящего предложения.

Помимо предоставления информации о предложении, выездная презентация дает компании возможность ответить на вопросы, которые могут быть заданы скептиками на рынке или во время совещаний по комплексной проверке. Он предоставляет форум, на котором компания может напрямую общаться с потенциальными заинтересованными сторонами для решения любых потенциальных проблем.

Андеррайтеры также используют информацию, полученную от инвесторов, для завершения процесса формирования книги заявок, который включает в себя сбор цен, которые потенциальные инвесторы готовы платить за размещение.

После завершения роуд-шоу создается и распространяется среди потенциальных инвесторов окончательный проспект. Этот проспект также подается в Комиссию по ценным бумагам и биржам США (SEC).

Первоначальная цена предложения устанавливается на основе информации, собранной в процессе формирования книги заявок, а также утверждается дата IPO.

Роуд-шоу без сделки происходит, когда руководители обсуждают с текущими и потенциальными инвесторами, но ничего не предлагается для продажи. Роуд-шоу знакомит потенциальных инвесторов с предложением и считается ключевым нефинансовым фактором при принятии решения о покупке институциональными инвесторами 82% в отношении IPO в исследовании, проведенном Ernst & Young в 2014 году.

- В конце этого процесса (пункты с 3 по 6 выше) Комиссия по ценным бумагам и биржам повторно дает команде юристов инкубатора разрешение на котировку.

- Таким образом, инкубатор может зарегистрироваться на фондовом рынке США, таком как NASDAQ. В редких случаях нескольких листингов Инкубатор может также зарегистрироваться на иностранных фондовых биржах.

- Инкубатор выходит на IPO.

- После сбора средств в соответствии с использованием продукта, предусмотренным Положением о раскрытии информации A+, Инкубатор производит как минимум следующие платежи:

- Платеж на счет инвестиционного банка для оплаты брокерской комиссии, если она не была вычтена до отправки средств в Инкубатор.

- Платеж на счет SPV для обеспечения финансирования SPV.

- Оплата сборов и расходов SPV на IPO на счет юристов.

- Выплата бонуса за успех на счет юристов в установленном порядке.

- Оплата финансисту IPO Инкубатора.

- SPV получает от Инкубатора бюджет, необходимый для проведения IPO.

- Команда юристов SPV составляет проект раскрытия информации «Положение S-1» для SPV.

- Команда юристов SPV готовит регистрационный файл SPV в SEC по форме S-1 и файл комплексной проверки. Это намного длиннее, чем форма Положения A+, подготовленная для Incubator. Следует отметить, что форма Регламента А+ является краткой формой, поскольку она предусматривает частичное освобождение от регистрации, в то время как форма S-1 представляет собой полную запись, включающую все существенные операции, проведенные эмитентом за последние пять или десять лет, в соответствии с к делу. Эмитент не может начать этот полный процесс регистрации до тех пор, пока у него не будет двух полных отчетных лет и не будет выполнен ряд финансовых условий.

- Этот документ предлагает инвестору три выхода из инвестиций:

- Инвестор продает акции SPV во время IPO; или

- SPV выкупает акции Инвестора после IPO Инкубатора; или

- Наконец, Инвестор не хочет уходить и остается акционером SPV.

- SPV подает свой проспект в SEC, чтобы иметь возможность зарегистрироваться там и получить листинг своих акций на фондовом рынке США.

- Комиссия по ценным бумагам и биржам рассматривает файл SPV и отправляет свои комментарии, вопросы и возможные возражения в SPV.

- Между тем, SPV и инвестиционный банк или синдикат инвестиционных банков, которые распространяют его акции, организуют роуд-шоу, чтобы продвигать ценные бумаги на рынке и собирать «заказы» SPV на акции. В течение этого периода по закону каждому участнику рынка не разрешается покупать акции, но он может только выразить заинтересованность и определить сумму, которую он/она готов инвестировать. С практической точки зрения, покупатель, который проявляет интерес к определенному количеству акций, а затем отказывается от участия, потеряет доверие на рынке и не сможет продолжать торговать другими IPO.

Как показано на фиг. 2А, компьютерная система 200 является основным элементом архитектуры ценных бумаг в компании-инкубаторе 110, получая, генерируя, храня, интегрируя и координируя данные, необходимые для определения ценных бумаг, получая инвестиционные платежи от множества инвесторов 205, при необходимости генерируя смарт-контракты. среди инвесторов и компании, определение доходов, связанных с ценными бумагами, и управление выплатами сторонам. Компьютерная система дополнительно снабжена по меньшей мере одним процессором, в который загружены программные компоненты для приема информационных входных данных от множества потенциальных инвесторов через модуль связи или интерфейс 210.

Блок 210 представляет собой коммуникационный модуль, который управляет входными данными от инвесторов и передает выходные данные инвесторам. Входные данные от инвесторов включают инвестиционную информацию, интерес инвесторов к потенциальному предложению, личность инвестора, обозначение платежного средства или цифрового «кошелька», такого как банковский счет, кредитный или дебетовый счет, включая кредитные или дебетовые карты, выпущенные финансовым учреждением, Приложения Venmo или Pay Pal® и т. д. Коммуникационный модуль 210 также может использоваться администратором(ами) 207 внутри компании-инкубатора 110 компьютерной системы для связи с системой. В число администраторов входят представители юридической, оценочной, финансовой и управленческой групп, отвечающих за организацию и проведение IPO. Администратор(ы) может вводить данные в систему для обслуживания и управления системой, чтобы убедиться, что она работает правильно. В вариантах осуществления администратор(ы) 207 также может предоставлять информацию от продавцов (например, компании 100), брокеров, инвестиционных банков, андеррайтеров и т. д., оценки рисков, прогнозируемые потоки доходов и т. д.

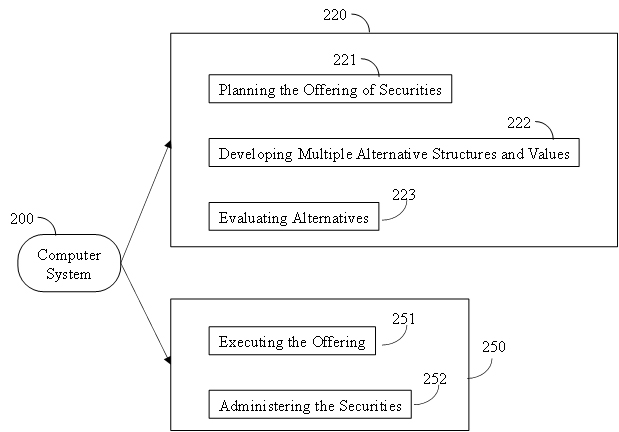

В блоке 220 система включает в себя модуль планирования ценных бумаг, в котором определяются ценные бумаги, как более подробно описано в связи с фиг. 2В.

Блок 230 включает модуль финансовых транзакций, который управляет платежами от инвесторов для покрытия их заявок, платежами сторонам и сбором комиссий за транзакции. В вариантах осуществления, как только предложение принято, модуль финансовых транзакций может изъять суммы предложения плюс комиссии за транзакцию из платежных средств инвесторов в ответ на принятие предложений компьютерной системой. Блок 230 также производит выплаты сторонам на основе условий ценных бумаг.

В вариантах осуществления ценные бумаги могут предлагаться в форме смарт-контракта, более подробно описанного ниже. В блоке 240 модуль смарт-контрактов выполняет смарт-контракты, генерируя блоки данных, определяющие ценные бумаги, включая все условия, обязательные для инвесторов и компании, такие как покупные цены, проценты активов, представленных ценными бумагами, и т. д.

Блок 250 показывает модуль управления ценными бумагами, который исполняет и администрирует ценные бумаги.

Как показано на фиг. 2В, блок 220 содержит аспекты определения предложений безопасности.

В блоке 221 планирование размещения ценных бумаг включает установление целевой суммы капитала, который необходимо привлечь. Руководствуясь данными администратора(ов) системы, представляющего продавца, банк, брокера, андеррайтера и/или другие финансовые учреждения, система проводит технико-экономические обоснования предложения интеллектуальной собственности для определения структуры предложения. Входные данные могут также включать информацию от потенциального инвестора, полученную в ходе выездных презентаций и т. д. Планирование предложения включает конкретные переменные, которые должны быть включены, диапазоны допустимых значений для каждой переменной, а также условия, которые должны быть включены в предложение.

В блоке 222 система моделирует и проецирует несколько значений отдельных переменных и комбинаций нескольких наборов переменных, таких как прогнозы временных рядов и экономическое моделирование взаимодействия между переменными.

В блоке 223 система оценивает альтернативы путем анализа результатов моделирования и прогнозов. Выбор одного или нескольких наборов переменных, соответствующих целевым показателям, будет использоваться для уточнения структуры и значения переменных, а также условий и положений ценовых категорий акций. Дополнительное моделирование и прогнозы могут потребоваться для определения предпочтительного набора значений переменных и условий включения в предложение ценных бумаг в ценовых категориях акций.

На фиг.2В также показан блок 250, содержащий аспекты администрирования предложений безопасности.

В блоке 251 система выполняет предложение ценных бумаг. Цена и содержание отдельных ценных бумаг устанавливаются. Завершаются технические и юридические детали, готовятся необходимые раскрытия информации, и ценные бумаги выводятся на рынок. Система получает и принимает заявки на доли в ценной бумаге как минимум от одного инвестора, отслеживает ход продаж долей в ценной бумаге и закрывает продажи при достижении целевых значений. Система также может получать заявки на продажу от держателей ценных бумаг и продавать их новым инвесторам.

Блок 251 может содержать модуль создания заказа. В общем случае модуль создания заказа может иметь два режима работы. В первом режиме модуль создания ордера позволяет инвестору выразить заинтересованность в деятельности по предварительному размещению и предоставить эту информацию ценным бумагам. .Во втором режиме модуль создания ордеров получает и обрабатывает заявки от инвесторов после того, как предложение выставлено на продажу.

В блоке 252 система управляет ценными бумагами (акциями) в предложении. Он ведет подробный и текущий учет счетов отдельных инвесторов, необходимых для периодических и кумулятивных платежей, налогового режима, льгот, отчетов и других целей. Он поддерживает необходимые и полезные записи, связанные с финансовым анализом и финансовыми отчетами инвесторов, брокеров и других заинтересованных сторон.

В некоторых вариантах предложение, продажа и управление ценными бумагами могут осуществляться как смарт-контракт.

Смарт-контракт — это компьютерное приложение, имитирующее действие контракта. Это компьютерная программа или протокол транзакции, предназначенный для автоматического выполнения, контроля или документирования юридически значимых событий и действий в соответствии с условиями контракта или соглашения между сторонами. Целями смарт-контрактов являются сокращение потребности в доверенных посредниках, снижение расходов на арбитраж и правоприменение, убытков от мошенничества, а также сокращение злонамеренных и случайных исключений. Смарт-контракт хранится в блокчейне, который запускается при выполнении заранее определенных условий. Их можно использовать для автоматизации выполнения соглашения, чтобы все участники сразу могли быть уверены в результате, без участия какого-либо посредника или потери времени.

Надежность смарт-контракта обусловлена его автоматизмом, который дает ему непревзойденную на сегодняшний день силу исполнения.

Смарт-контракт также можно рассматривать как защищенную хранимую процедуру, поскольку его выполнение и закодированные эффекты, такие как передача некоторой стоимости между сторонами, строго соблюдаются и не могут быть изменены после того, как транзакция с конкретными деталями контракта сохраняется в блокчейне или распределенном реестре. Это связано с тем, что фактическое выполнение контрактов контролируется и проверяется платформой, а не какими-либо произвольными серверными программами, подключающимися к платформе. Смарт-контракты особенно полезны для управления обменом виртуальными финансовыми или ценными активами, когда нет необходимости перемещать материальные материалы.

Структура смарт-контракта предпочтительно должна соответствовать основным правилам осмотрительности при транзакционном финансировании инвестиций, включая следующее:

- Наличие обязательств обеих сторон по сделке обеспечивает самые безопасные условия для инвестиций. Как правило, соглашение о финансировании сделки заключается между одной из сторон сделки и представителем инвесторов.

- Сократите время инвестиций до минимума. Это довольно простое правило имеет множество значений, от логистики до юридических условий. Представители инвесторов, желательно, чтобы они были финансистами или бизнесменами, но не адвокатами, могут объединять средства инвесторов на счет, находящийся под контролем представителей, и проверять согласие и готовность сторон действовать.

- Согласуйте все (ключевые) условия сделки до начала финансирования. Инвестор или его представитель должны удостовериться в полном согласии сторон по всем (ключевым) условиям сделки. Хотя стороны могут быть не в состоянии нести расходы по составлению всех соглашений до того, как будет осуществлено финансирование сделки, они, безусловно, могут подготовить полный перечень условий для каждого соглашения, необходимого для сделки. Любая сторона, получающая финансирование сделки, может также взять на себя обязательство перед инвестором, что никакие другие дополнительные или новые (ключевые) условия не будут требоваться от другой стороны после осуществления финансирования, предотвращая тем самым классическое требование в последнюю минуту, которое делает транзакцию несостоявшейся.

Договаривающиеся стороны программируют условия договора, подлежащие оплате и все отправки документов, используемых для исполнения договора, в программном приложении и больше не могут отказываться от своих обязательств. После запуска приложение выполняет запланированные операции без вмешательства человека по расписанию.

Конечные клиенты взаимодействуют со смарт-контрактом посредством транзакций. Такие транзакции со смарт-контрактом могут вызывать другие смарт-контракты. Эти транзакции могут привести к изменению состояния и отправке финансовых активов с одного смарт-контракта на другой или с одной учетной записи на другую. Финансовые активы могут включать национальные валюты, криптовалюты, сертификаты виртуальных акций или другие активы, стоимость которых может быть определена в цифровом виде.

Подобно передаче стоимости в блокчейне, развертывание смарт-контракта в блокчейне происходит путем отправки транзакции из кошелька в блокчейн. Транзакция включает в себя скомпилированный код смарт-контракта, а также специальный адрес получателя. Затем эта транзакция должна быть включена в блок, который добавляется в цепочку блоков, после чего код смарт-контракта будет выполняться, чтобы установить начальное состояние смарт-контракта. Византийские отказоустойчивые алгоритмы децентрализованно защищают смарт-контракт от попыток взлома. После развертывания смарт-контракта его нельзя обновить. Смарт-контракты в блокчейне могут хранить произвольное состояние и выполнять произвольные вычисления.

Надежность интеллектуального контракта можно значительно повысить, полагаясь на децентрализованную ИТ-среду, обеспечивающую безопасный доступ к подрядчикам и не поддающуюся фальсификации ими.

Каждый смарт-контракт может включать информацию об инвестициях в ценную бумагу. Такая информация может включать сумму инвестиций, согласованные выплаты, поток доходов, время согласования инвестиций, личности сторон и т. д. Информация об инвестициях может дополнительно включать условные результаты, основанные на каждом потенциальном результате, в том числе облегчение платежа от инвестора продавцу и / или возврат средств в случае недействительности или отмены. В некоторых вариантах осуществления расчетные услуги могут быть согласованы между сторонами.

Некоторые варианты осуществления предусматривают, что смарт-контракты могут создаваться на отдельных ПК, на мобильном устройстве и/или в облаке. Такие примеры не являются ограничивающими, поскольку смарт-контракты могут создаваться на множестве других устройств и/или их типов. В некоторых вариантах осуществления каждый смарт-контракт может включать внешние службы по усмотрению сторон. В некоторых вариантах осуществления стороны могут выбрать ряд вариантов во время создания смарт-контракта.

Некоторые варианты осуществления предусматривают, что смарт-контракт может быть зарегистрирован у поставщика расчетных услуг, который согласован сторонами. В некоторых вариантах осуществления расчетная служба может предоставлять информацию о результате активов, на которых основана ценная бумага. В некоторых вариантах расчетная служба может отправлять информацию контрагентам, что может инициировать выплаты в соответствии с условиями смарт-контракта. Например, поставщик расчетных услуг может инициировать банковский перевод от покупателя к продавцу на основе смарт-контракта. В некоторых вариантах осуществления процесс может быть автоматизирован программным обеспечением на компьютере и/или сервере, контролируемом расчетной службой. Описанные здесь варианты осуществления не требуют, чтобы средства хранились на условном депонировании любого типа, однако такой вариант рассматривается в настоящем раскрытии. Например, варианты осуществления в данном документе направлены на любой процесс финансовых расчетов, который может использоваться в сочетании со смарт-контрактами, как раскрыто в данном документе.

Некоторые варианты осуществления предусматривают, что расчетная транзакция может быть сохранена в блокчейне для закрытия контракта. В некоторых вариантах осуществления детали, соответствующие расчетной транзакции, могут быть сохранены для аудита, последующего изучения и/или для обеспечения отсутствия ошибок.

ИНЖИР. 3 изображена компьютерная система 300 согласно варианту осуществления настоящего раскрытия. В общем, компьютерная система 300 может включать в себя вычислительное устройство 310, такое как компьютер специального назначения, спроектированный и реализованный для приема пользовательских входных данных, определения, направления и управления выходными сигналами. Вычислительное устройство 310 может быть или включать в себя источники данных, клиентские устройства и т.д. В некоторых аспектах вычислительное устройство 310 может быть реализовано с использованием аппаратных средств или комбинации программного и аппаратного обеспечения. Вычислительное устройство 310 может быть автономным устройством, устройством, интегрированным в другой объект или устройство, платформой, распределенной по нескольким объектам, или виртуализированным устройством, работающим в среде виртуализации.

Вычислительное устройство 310 может обмениваться данными через сеть 302. Сеть 302 может включать в себя любую сеть(и) передачи данных или объединенную(ые) сеть(и), подходящую для передачи данных и управляющей информации между участниками компьютерной системы 300. Это может включать общедоступные сети, такие как Интернет, частные сети и телекоммуникационные сети, такие как коммутируемая телефонная сеть общего пользования или сотовые сети, использующие сотовые технологии и/или другие технологии, а также любые другие локальные сети или корпоративные сети, а также любые коммутаторы, маршрутизаторы, концентраторы , шлюзы и т.п., которые могут использоваться для переноса данных между участниками компьютерной системы 300. Сеть 302 может также включать в себя комбинацию сетей передачи данных и не обязательно ограничиваться строго общедоступной или частной сетью.

Вычислительное устройство 310 может взаимодействовать с внешним устройством 304. Внешним устройством 304 может быть любой компьютер, мобильное устройство, такое как сотовый телефон, планшет, смарт-часы или другой удаленный ресурс, который подключается к вычислительному устройству 310 через сеть 302. Это может включать в себя любой из серверов или источников данных, описанных в настоящем документе, включая серверы, поставщиков контента, базы данных или другие источники информации о кадрах, которые будут использоваться устройствами, описанными в настоящем документе.

В общем, вычислительное устройство 310 может включать в себя контроллер или процессор 312, память 314, сетевой интерфейс 316, хранилище 318 данных и один или несколько интерфейсов 320 ввода/вывода. с периферийными устройствами 322 и другими внешними устройствами ввода/вывода, которые могут подключаться к интерфейсам ввода/вывода 320.

Контроллер 312 может быть реализован программным обеспечением, аппаратным обеспечением или комбинацией программного и аппаратного обеспечения. Согласно одному аспекту контроллер 312 может быть реализован в прикладном программном обеспечении, работающем на компьютерной платформе. Альтернативно, контроллер 312 может включать в себя процессор или другую схему обработки, способную обрабатывать инструкции для выполнения в вычислительном устройстве 310 или компьютерной системе 300. Контроллер 312 в качестве аппаратного обеспечения может включать в себя однопоточный процессор, многопоточный процессор, многоядерный процессор и так далее. Контроллер 312 может быть способен обрабатывать инструкции, хранящиеся в памяти 314 или хранилище 318 данных.

Память 314 может хранить информацию в вычислительном устройстве 310. Память 314 может включать в себя любую энергозависимую или энергонезависимую память или другой машиночитаемый носитель, включая без ограничения оперативное запоминающее устройство (ОЗУ), флэш-память, память только для чтения Память (ROM), программируемая постоянная память (PROM), стираемая PROM (EPROM), регистры и так далее. Память 314 может хранить программные инструкции, программные данные, исполняемые файлы и другое программное обеспечение и данные, полезные для управления работой вычислительного устройства 310 и настройки вычислительного устройства 310 для выполнения функций для пользователя 330. Память 314 может включать в себя ряд различных этапы и типы памяти для различных аспектов работы вычислительного устройства 310. Например, процессор может включать в себя встроенную память и/или кэш-память для более быстрого доступа к определенным данным или инструкциям, а отдельная, основная память или тому подобное может быть включены для расширения объема памяти по желанию. Все такие типы памяти могут быть частью памяти 314, рассматриваемой здесь.

Память 314 может, в общем, включать в себя энергонезависимый машиночитаемый носитель, содержащий компьютерный код, который при выполнении вычислительным устройством 310 создает среду выполнения для рассматриваемой компьютерной программы, например, код, который составляет микропрограмму процессора, стек протоколов. , система управления базой данных, операционная система или их комбинация, и которая выполняет некоторые или все шаги, изложенные в различных блок-схемах и других описаниях алгоритмов, изложенных в настоящем документе. Хотя изображена одна память 314, следует понимать, что в вычислительное устройство 310 можно с пользой включить любое количество памяти.

Сетевой интерфейс 316 может включать в себя любое аппаратное и/или программное обеспечение для соединения вычислительного устройства 310 с другими ресурсами через сеть 302. Это может включать в себя удаленные ресурсы, доступные через Интернет, а также локальные ресурсы, доступные с использованием связи ближнего действия. протоколы, использующие, например, физические соединения (например, Ethernet), радиочастотную связь (например, Wi-Fi, Bluetooth), оптическую связь (например, оптоволоконную, инфракрасную и т.п.), ультразвуковую связь или любую комбинацию этих или другие носители, которые могут использоваться для переноса данных между вычислительным устройством 310 и другими устройствами. Сетевой интерфейс 316 может, например, включать в себя маршрутизатор, модем, сетевую карту, инфракрасный приемопередатчик, радиочастотный (РЧ) приемопередатчик для приема источников AM/FM или спутникового радио, интерфейс связи ближнего радиуса действия, радиомодем. считыватель меток частотной идентификации (RFID) или любой другой ресурс чтения или записи данных и т.п.

Сетевой интерфейс 316 может включать любую комбинацию аппаратного и программного обеспечения, подходящую для соединения компонентов вычислительного устройства 310 с другими вычислительными или коммуникационными ресурсами. В качестве примера, а не ограничения, это может включать в себя электронику для проводного или беспроводного соединения Ethernet, работающую в соответствии со стандартом IEEE 802.11 (или любой его разновидностью), или любые другие компоненты беспроводной сети малого или большого радиуса действия и т.п. Это может включать аппаратное обеспечение для передачи данных на короткие расстояния, такое как Bluetooth или инфракрасный приемопередатчик, который можно использовать для связи с другими локальными устройствами или для подключения к локальной сети и т.п., которая, в свою очередь, связана с сетью передачи данных 302, такой как как Интернет. Это может также включать аппаратное/программное обеспечение для соединения WiMax или соединения сотовой сети (с использованием, например, CDMA, GSM, LTE или любого другого подходящего протокола или комбинации протоколов). Сетевой интерфейс 316 может быть включен как часть устройств 320 ввода/вывода или наоборот.

Хранилище 318 данных может быть любым внутренним или внешним запоминающим устройством, обеспечивающим машиночитаемый носитель, такой как дисковод, оптический накопитель, магнитный накопитель, флэш-накопитель или другое устройство, способное обеспечить массовое запоминающее устройство для вычислительного устройства 310. Хранилище 318 данных может хранить машиночитаемые инструкции, структуры данных, программные модули и другие данные для вычислительного устройства 310 или компьютерной системы 300 в энергонезависимой форме для относительно долговременного постоянного хранения и последующего поиска и использования. Например, хранилище 318 данных может хранить операционную систему, прикладные программы, программные данные, базы данных, файлы и другие программные модули или другие программные объекты и т.п.

Используемый здесь термин «процессор», «микропроцессор» и/или «цифровой процессор» может включать в себя устройство цифровой обработки любого типа, такое как, помимо прочего, процессоры цифровых сигналов («DSP»), компьютеры с сокращенным набором команд («RISC»), компьютеры со сложным набором команд. («CISC») процессоры, микропроцессоры, логические матрицы (например, программируемые пользователем вентильные матрицы («FPGA»)), программируемые логические устройства («PLD»), реконфигурируемые компьютерные структуры («RCF»), матричные процессоры, защищенные микропроцессоры и специализированные интегральные схемы («ASIC»). Такие цифровые процессоры могут быть размещены на едином кристалле интегральной схемы или распределены по нескольким компонентам.

Используемый здесь термин «компьютерная программа и/или программное обеспечение» может включать в себя любую последовательность или распознаваемые человеком или машиной шаги, которые выполняют функцию. Такая компьютерная программа и/или программное обеспечение может быть представлено на любом языке программирования или в любой среде, включая, например, C/C++, C#, Fortran, COBOL, MATLAB™, PASCAL, GO, RUST, SCALA, Python, язык ассемблера, языки разметки ( например, HTML, SGML, XML, VoXML) и т.п., а также объектно-ориентированные среды, такие как Common Object Request Broker Architecture («CORBA»), JAVA™ (включая J2ME, Java Beans и т. д.), Binary среда выполнения (например, «BREW») и т.п.

Интерфейс 320 ввода/вывода может поддерживать ввод и вывод данных из других устройств, которые могут быть подключены к вычислительному устройству 310. Это может, например, включать в себя последовательные порты (например, порты RS-232), порты универсальной последовательной шины (USB), оптические порты, порты Ethernet, телефонные порты, аудиоразъемы, компонентные аудио/видеовходы, порты HDMI и т. д., любой из которых может использоваться для формирования проводных соединений с другими локальными устройствами. Это может также включать в себя инфракрасный интерфейс, радиочастотный интерфейс, считыватель магнитных карт или другую систему ввода/вывода для беспроводного соединения с другими локальными устройствами. Понятно, что хотя сетевой интерфейс 316 для сетевой связи описан отдельно от интерфейса 320 ввода/вывода для связи с локальным устройством, эти два интерфейса могут быть одинаковыми или могут иметь общие функциональные возможности, например, когда USB-порт 370 является используется для подключения к аксессуару Wi-Fi или где соединение Ethernet используется для подключения к локальному сетевому хранилищу. Интерфейс 320 ввода/вывода может дополнительно выводить сигналы на дисплеи периферийных устройств, как описано здесь.

Используемый здесь термин «пользователь 330» представляет собой любого человека, который взаимодействует с компьютерной системой 300. В этом контексте пользователя можно обычно отнести к одной из двух категорий. Одна категория – это администратор системы, представляющий продавца и/или финансовое учреждение, организующее и проводящее размещение ценной бумаги. Другая категория — это инвесторы, которые покупают и продают акции ценных бумаг.

В некоторых вариантах осуществления интерфейс 320 ввода/вывода облегчает связь с устройствами ввода и вывода для взаимодействия с пользователем. Например, интерфейс ввода-вывода может обмениваться данными с одним или несколькими устройствами, такими как устройство пользовательского ввода и/или дисплей 350, который может быть реализован на устройстве, описанном в настоящем документе, или на отдельном устройстве, таком как мобильное устройство 208, которое позволяют пользователю напрямую взаимодействовать с контроллером 312 через шину 332. Устройство пользовательского ввода может содержать одну или несколько кнопок, сенсорный экран или другие устройства, которые позволяют пользователю вводить информацию. В этих вариантах осуществления компьютерная система может дополнительно содержать дисплей для предоставления визуального вывода пользователю. Дисплей может содержать любой из множества визуальных дисплеев, таких как видимый экран, набор видимых символов или чисел и т.д. Можно понять, что входы и выходы компьютерной системы будут разными для администраторов и инвесторов. Соответственно, вычислительное устройство 310 может связываться с администраторами и инвесторами с помощью разных интерфейсов 324 и 328.

Периферийное устройство 322 может включать в себя любое устройство, используемое для предоставления информации или получения информации от вычислительного устройства 310. Это может включать в себя устройства ввода-вывода (I/O), такие как клавиатура, мышь, коврик для мыши, шаровой манипулятор, джойстик, микрофон, ножная педаль, камера, сенсорный экран, сканер или другое устройство, которое может использоваться пользователем 330 для ввода данных в вычислительное устройство 310. Это может также или вместо этого включать в себя дисплей, принтер, проектор, гарнитура или любое другое аудиовизуальное устройство для представления информации пользователю. Периферийное устройство 322 может также или вместо этого включать в себя устройство цифровой обработки сигналов, привод или другое устройство для поддержки управления или связи с другими устройствами или компонентами. В одном аспекте периферийное устройство 322 может служить сетевым интерфейсом 316, например, с USB-устройством, сконфигурированным для обеспечения связи на близком расстоянии (например, Bluetooth, Wi-Fi, инфракрасном, радиочастотном и т. п.) или на большом расстоянии (например, , сотовые данные или WiMax) протоколы связи. В другом аспекте периферийное устройство 322 может дополнять работу вычислительного устройства 310 дополнительными функциями или признаками или другим устройством. В другом аспекте периферийное устройство 322 может включать в себя запоминающее устройство, такое как флэш-карта, USB-накопитель или другое твердотельное устройство, или оптический накопитель, магнитный накопитель, дисковый накопитель или другое устройство или комбинацию устройств, подходящих для объемное хранение. В более общем смысле любое устройство или комбинация устройств, пригодных для использования с вычислительным устройством 310, могут использоваться в качестве периферийного устройства 322, как это предусмотрено в данном документе.

Другое аппаратное обеспечение 326 может быть встроено в вычислительное устройство 310, такое как сопроцессор, система цифровой обработки сигналов, математический сопроцессор, графический процессор, видеодрайвер, камера, микрофон, дополнительные динамики и т.д. Другое аппаратное обеспечение 326 может также или вместо этого включать в себя расширенные порты ввода/вывода, дополнительную память, дополнительные дисководы и т.д.

Шина 332 или комбинация шин могут служить в качестве электромеханической магистрали для соединения компонентов вычислительного устройства 310, таких как контроллер 312, память 314, сетевой интерфейс 316, другое аппаратное обеспечение 326, хранилище 318 данных и интерфейс ввода/вывода. Как показано на фигуре, каждый из компонентов вычислительного устройства 310 может быть взаимосвязан с использованием системной шины 332 в отношениях связи для совместного использования элементов управления, команд, данных, питания и т.д.

Вычислительное устройство 310 подключено к источнику 360 питания для подачи электроэнергии для работы вычислительного устройства.

Различные иллюстративные логические блоки, модули и схемы, описанные в связи с настоящим раскрытием, могут быть реализованы или выполнены с помощью процессора, специально сконфигурированного для выполнения функций, обсуждаемых в настоящем раскрытии. Процессор может быть процессором нейронной сети, процессором цифровых сигналов (DSP), специализированной интегральной схемой (ASIC), программируемой пользователем сигнальной матрицей вентилей (FPGA) или другим программируемым логическим устройством (PLD), дискретной вентильной или транзисторной логикой, дискретные аппаратные компоненты или любая их комбинация, предназначенные для выполнения описанных здесь функций. Альтернативно, система обработки может содержать один или несколько нейроморфных процессоров для реализации описанных здесь моделей нейронов и моделей нейронных систем. Процессор может быть микропроцессором, контроллером, микроконтроллером или конечным автоматом, специально сконфигурированным, как описано здесь. Процессор также может быть реализован как комбинация вычислительных устройств, например комбинация DSP и микропроцессора, множество микропроцессоров, один или несколько микропроцессоров в сочетании с ядром DSP или такая другая специальная конфигурация, как описано в настоящем документе.

Этапы способа или алгоритма, описанные в связи с настоящим раскрытием, могут быть воплощены непосредственно в аппаратных средствах, в программном модуле, выполняемом процессором, или в их комбинации. Программный модуль может находиться в запоминающем устройстве или на машиночитаемом носителе, включая оперативную память (RAM), постоянное запоминающее устройство (ROM), флэш-память, стираемое программируемое постоянное запоминающее устройство (EPROM), электрически стираемое программируемое постоянное запоминающее устройство (EEPROM) , регистры, жесткий диск, съемный диск, CD-ROM или другой накопитель на оптических дисках, накопитель на магнитных дисках или другие магнитные запоминающие устройства или любой другой носитель, который можно использовать для переноса или хранения желаемого программного кода в виде инструкций или структуры данных, к которым может получить доступ компьютер. Программный модуль может содержать одну инструкцию или множество инструкций и может быть распределен по нескольким различным сегментам кода, по разным программам и по множеству носителей информации. Носитель данных может быть соединен с процессором таким образом, что процессор может считывать информацию с носителя данных и записывать информацию на него. В качестве альтернативы носитель данных может быть встроен в процессор.

Способы, раскрытые в данном документе, включают один или несколько этапов или действий для реализации описанного способа. Этапы способа и/или действия могут быть заменены друг другом без отклонения от объема формулы изобретения. Другими словами, если не указан конкретный порядок этапов или действий, порядок и/или использование конкретных этапов и/или действий могут быть изменены без отклонения от объема формулы изобретения.

Описанные функции могут быть реализованы аппаратно, программно, микропрограммно или в любой их комбинации. При аппаратной реализации примерная аппаратная конфигурация может содержать систему обработки в устройстве. Система обработки может быть реализована с шинной архитектурой. Шина может включать в себя любое количество взаимосвязанных шин и мостов в зависимости от конкретного применения системы обработки и общих конструктивных ограничений. Шина может связывать вместе различные схемы, включая процессор, машиночитаемый носитель и шинный интерфейс. Интерфейс шины может использоваться для подключения сетевого адаптера, в том числе, к системе обработки через шину. Сетевой адаптер может использоваться для реализации функций обработки сигналов. Для определенных аспектов пользовательский интерфейс (например, клавиатура, дисплей, мышь, джойстик и т. д.) также может быть подключен к шине. Шина также может соединять различные другие схемы, такие как источники синхронизации, периферийные устройства, регуляторы напряжения, схемы управления питанием и т.п., которые хорошо известны в данной области техники и поэтому не будут далее описываться.

Процессор может отвечать за управление шиной и обработку, включая выполнение программного обеспечения, хранящегося на машиночитаемом носителе. Под программным обеспечением понимаются инструкции, данные или любая их комбинация, независимо от того, именуются ли они программным обеспечением, прошивкой, промежуточным программным обеспечением, микрокодом, языком описания оборудования или иным образом.

В аппаратной реализации машиночитаемый носитель может быть частью системы обработки, отдельной от процессора. Однако, как легко поймут специалисты в данной области техники, машиночитаемый носитель или любая его часть могут быть внешними по отношению к системе обработки. В качестве примера, машиночитаемый носитель может включать в себя линию передачи, несущую, модулированную данными, и/или компьютерный продукт, отдельный от устройства, причем ко всему этому процессор может получить доступ через шинный интерфейс. В качестве альтернативы или в дополнение машиночитаемый носитель или любая его часть могут быть интегрированы в процессор, например, в случае кэш-памяти и/или специализированных регистровых файлов. Хотя различные обсуждаемые компоненты могут быть описаны как находящиеся в определенном месте, например, как локальные компоненты, они также могут быть сконфигурированы различными способами, например, некоторые компоненты могут быть сконфигурированы как часть распределенной вычислительной системы.

Машиночитаемый носитель может содержать ряд программных модулей. Программные модули могут включать в себя модуль передачи и модуль приема. Каждый программный модуль может находиться на одном устройстве хранения или быть распределенным по нескольким устройствам хранения. Например, программный модуль может загружаться в ОЗУ с жесткого диска при возникновении инициирующего события. Во время выполнения программного модуля процессор может загрузить часть инструкций в кэш для увеличения скорости доступа. Затем одна или несколько строк кэша могут быть загружены в файл регистров специального назначения для выполнения процессором. При ссылке на функциональные возможности программного модуля ниже следует понимать, что такие функциональные возможности реализуются процессором при выполнении инструкций из этого программного модуля. Кроме того, следует понимать, что аспекты настоящего раскрытия приводят к улучшениям в работе процессора, компьютера, машины или другой системы, реализующей такие аспекты.

Если они реализованы в программном обеспечении, функции могут храниться или передаваться в виде одной или нескольких инструкций или кода на машиночитаемом носителе. Машиночитаемые носители включают в себя как компьютерные носители данных, так и средства связи, в том числе любые носители данных, облегчающие перенос компьютерной программы из одного места в другое.

Кроме того, следует понимать, что модули и/или другие подходящие средства для выполнения описанных здесь способов и способов могут быть загружены и/или иным образом получены пользовательским терминалом и/или базовой станцией, если применимо. Например, такое устройство может быть соединено с сервером для облегчения передачи средств для выполнения описанных здесь способов. В качестве альтернативы, различные способы, описанные в данном документе, могут быть предоставлены посредством средства хранения, так что пользовательский терминал и/или базовая станция могут получить различные способы при соединении или предоставлении средства хранения устройству. Кроме того, может быть использована любая другая подходящая методика для реализации описанных здесь способов и приемов в устройстве.

Компьютерная программа управляет вводом и работой устройства. Компьютерная программа включает в себя, по меньшей мере, один сегмент кода, хранящийся на машиночитаемом носителе или на машиночитаемом носителе, находящийся на устройстве или доступный для него, для указания вычислительным элементам и любым другим связанным компонентам работать описанным здесь образом. Компьютерная программа предпочтительно хранится в памяти и содержит упорядоченный список исполняемых инструкций для реализации логических функций в устройстве. Однако компьютерная программа может содержать программы и методы для реализации функций в устройстве, которые не являются упорядоченным списком, например, жестко смонтированные электронные компоненты, программируемая логика, такая как программируемые пользователем вентильные матрицы (FPGA), специализированные интегральные схемы или другие аналогичные или традиционные методы управления работой электрических или других вычислительных устройств.

Точно так же компьютерная программа может быть реализована на любом машиночитаемом носителе для использования или в связи с системой выполнения команд, устройством или устройством, таким как компьютерная система, система, содержащая процессор, или другая система, которая может получать инструкции от системы, устройства или устройства выполнения инструкций и выполнять инструкции. Машиночитаемый носитель может быть даже бумагой или другим подходящим носителем, на котором печатается программа, поскольку программа может быть записана в электронном виде, например, посредством оптического сканирования бумаги или другого носителя, а затем скомпилирована, интерпретирована или иным образом обработана в подходящим образом, если это необходимо, а затем сохраняется в памяти компьютера.

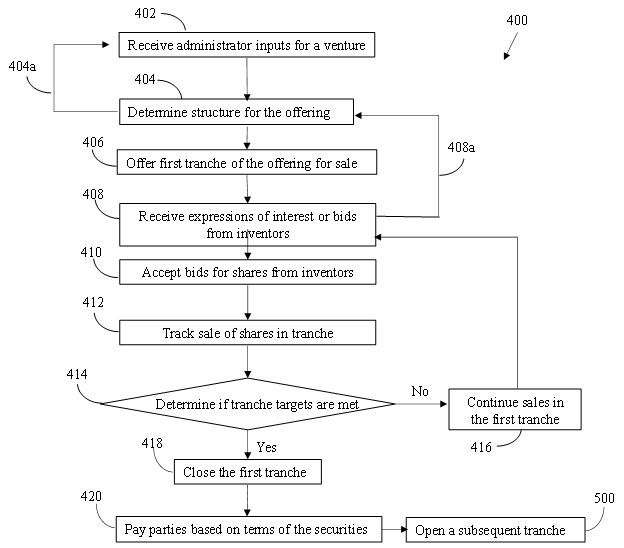

На фиг.4 показана блок-схема 400 процесса определения и предложения ценных бумаг для продажи компанией-инкубатором 110 в соответствии с вариантом осуществления раскрытого предмета изобретения.

Блок-схема 400 процесса начинается с этапа 402, на котором компьютерная система получает входные данные от администратора (администраторов), представляющего продавца (например, компанию 100 и инкубатор 110), в отношении усилий по венчурному капитализации, таких как IPO, которые должны быть предложены, как описано в настоящем документе. Входные данные включают целевую сумму капитала, который необходимо привлечь, информацию о текущей и потенциальной оценке компании 100 и т. д.

Компьютерная система определяет структуру защиты в блоке 404. Определение структуры включает выполнение действий в блоках 221, 222 и 223 на фиг. 2В. Следует понимать, что определение структуры предложения в блоке 404 может включать несколько итерационных взаимодействий между компьютерной системой и администратором(ами) или продавцом(ами) для определения окончательной структуры ценной бумаги (стрелка 404а).

Как только структура предложения определена, компьютерная система переходит к выполнению предложения (этап 251 на фиг. 2В), переходя к этапу 406. Блок 406 содержит предложение ценной бумаги для продажи потенциальным инвесторам. Блок 408 включает прием «заявок» на ценные бумаги от инвесторов. Как обсуждалось выше, в некоторых вариантах осуществления «заявка» может включать выражение заинтересованности потенциального покупателя в приобретении акций ценной бумаги в ответ на раскрытие предпродажной информации, предоставленной продавцом и/или инкубатором, например, на роуд-шоу, или на запросы о ценная бумага, которая в настоящее время не предлагается к продаже. В вариантах осуществления, в которых инвестор выражает интерес или инициирует запрос, выраженный интерес или запрос направляются системой от инвестора в блок 404 схемы технологического процесса (стрелка 408a) для анализа и ответа от продавца (продавцов). Следует понимать, что определение структуры ценной бумаги в блоке 404 на основе входных данных, инициированных покупателем, может включать несколько итерационных взаимодействий между компьютерной системой, администратором(ами) или продавцом(ами) и инвесторами (стрелки 404а и 408а) для определения окончательная структура безопасности. «Заявки» также относятся к предложениям о покупке акций ценной бумаги одним или несколькими инвесторами после определения окончательной структуры ценной бумаги.

Как только определена окончательная структура предложения, компьютерная система переходит к выполнению предложения (блок 240 на рисунке 2) путем перехода к блоку 406. Блок 406 включает предложение первого транша ценных бумаг в первой ценовой категории для продажи потенциальным инвесторам. . Блок 408 включает прием заявок на ценные бумаги от инвесторов. Блок 410 включает прием заявок от инвесторов. Принятие заявок включает в себя выпуск ценных бумаг для инвесторов по их цене(ям) заявки и хранение их в компьютерной системе.

Система отслеживает продажи ценных бумаг в блоке 412, включая общее количество проданных ценных бумаг и цены, предложенные в заявках и принятые компьютерной системой. Поскольку компьютерная система отслеживает продажи акций, она определяет, были ли достигнуты цели первого транша в блоке 414. Цели могут включать в себя проданные ценные бумаги в первом транше, цены предложения, достигающие целевой цены, связанной с ценой предложения второго транша, привлеченное целевое финансирование, срок действия первого транша, срок действия которого истекает, или любое их сочетание. Если цель(и) не достигнута, компьютерная система переходит к этапу 416, чтобы продолжить предложение ценных бумаг в рамках первого предложения, возвращаясь к этапу 408 и получая новые заявки от инвесторов.

Если компьютерная система определяет, что цель(и) достигнута на этапе 414, компьютерная система переходит к этапу 418 и закрывает первый транш. После закрытия первого транша компьютерная система переходит к блоку 420 для осуществления платежей сторонам в зависимости от условий ценных бумаг, а затем переходит к блоку 500 для открытия и предложения второго (последующего) транша.

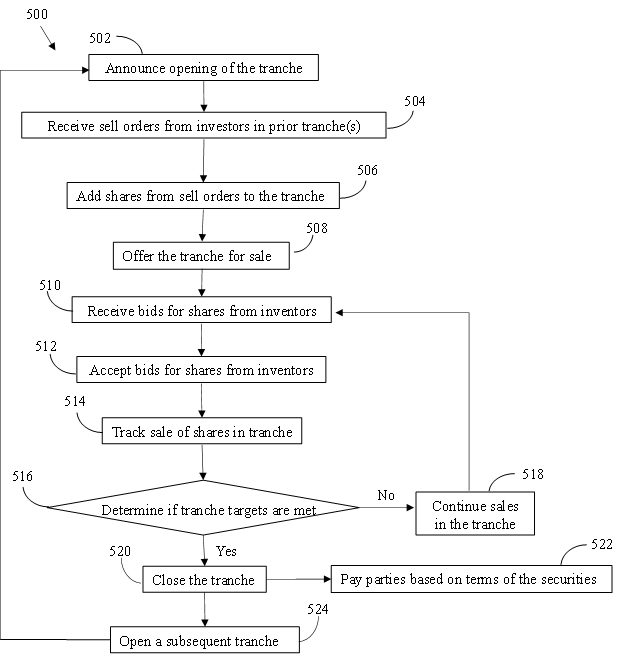

На рисунке 5 показана блок-схема процесса выставления на продажу последующих траншей предложения IPO, включающего более одного транша. На фиг.5 показан процесс 500 открытия и выставления на продажу второго транша и любых других последующих траншей.

В блоке 502 компьютерная система объявляет об открытии второго или последующих траншей, что включает в себя объявление условий транша и установку запрашиваемой цены открытия транша. В блоке 504 компьютерная система получает заказы на продажу ценных бумаг, купленных предыдущими траншами, от владельцев ценных бумаг, желающих продать ценные бумаги. Когда последующий транш является вторым траншем, первый транш является предыдущим траншем. Когда последующий транш является третьим траншем, первый транш и второй транш являются предыдущими траншами и т. д. В блоке 506 компьютерная система добавляет ценные бумаги, указанные в заказах на продажу в блоке 504, к последующему траншу для продажи новым инвесторам. , либо выплачивает продавцам цену выхода в зависимости от условий ценных бумаг. К новым инвесторам могут относиться инвесторы, не участвовавшие в предыдущем транше, и/или инвесторы предыдущего транша, желающие увеличить или изменить свои активы. В блоке 510 компьютерная система получает заявки на ценные бумаги от инвесторов. Заявки могут быть поданы на ценные бумаги предыдущего транша или текущего транша. Блок 512 включает прием заявок от инвесторов. В первую очередь принимаются заявки на ценные бумаги предыдущих траншей, затем заявки на ценные бумаги текущего транша. Принятие заявок включает в себя выпуск ценных бумаг для инвесторов по их цене(ям) заявки и хранение их в компьютерной системе.

Система отслеживает продажи ценных бумаг в блоке 514, включая общее количество проданных ценных бумаг и цены, предложенные в заявках и принятые компьютерной системой. Поскольку компьютерная система отслеживает продажи акций, она определяет, были ли достигнуты цели текущего транша в блоке 516. Цели могут включать в себя проданные ценные бумаги предыдущего и текущего транша (ов), цены предложения достигают целевой цены, связанной с ценой предложения. следующего транша, привлеченного целевого финансирования, срока предложения текущего транша, истекающего, или любой их комбинации. Если цель(и) не достигнута, компьютерная система переходит к блоку 518, чтобы продолжить предложение ценных бумаг в транше, возвращаясь к блоку 510 и получая новые заявки от инвесторов.

Если компьютерная система определяет, что цель(и) достигнута на этапе 516, компьютерная система переходит к этапу 520 и закрывает текущий транш. После закрытия текущего транша компьютерная система переходит к блоку 522 для осуществления платежей сторонам в зависимости от условий ценных бумаг. Также после закрытия текущего транша компьютерная система переходит к блоку 524, чтобы открыть и предложить последующий транш, возвращаясь к блоку 502, чтобы объявить об открытии следующего транша. Процесс открытия и закрытия траншей, обобщенный в последовательности операций 500, продолжается до тех пор, пока все ценные бумаги во всех запланированных траншах не будут проданы инвесторам. Когда все ценные бумаги будут проданы, компьютерная система завершит процесс на этапе 522.

Хотя последний транш может быть закрыт, компьютерная система может продолжать управлять ценными бумагами для инвесторов, позволяя им покупать и продавать ценные бумаги в системе. Если желательно привлечь дополнительный капитал для предприятия, последовательность операций может вернуться к этапу 402, чтобы компьютерная система определила новый транш или транши, которые должны быть предложены.

Описанные здесь система и методы могут использоваться для частных предложений, первичных публичных предложений или их комбинаций. Например, все транши могут быть предложены ограниченному числу субъектов частного венчурного капитала. В других вариантах осуществления ранние транши могут быть предложены ограниченному числу субъектов частного венчурного капитала, в то время как более поздние транши могут быть предложены в ходе первичного публичного предложения.

Претензии

- Система финансирования предприятия, включающая финансовую фирму-инкубатор, настроенную на управление деятельностью, связанной с привлечением средств для предприятия за счет участия в акционерном капитале, и опцион на покупку этого участия в акционерном капитале для эмитента; и специализированная транспортная фирма, которая владеет практически всеми активами организации, ищущей финансирование; в котором финансовая фирма-инкубатор определяет инвестора, предлагающего привлечь средства от инвесторов в обмен на долю капитала до IPO и пропорциональную долю привлеченных средств, подлежащую выплате после IPO, и при этом часть доходов от IPO используется временно для финансирования последующего IPO.

- Система по п. 1, в которой часть средств, авансированных инвесторами, возвращается инвесторам через сквозную ценную бумагу на основе доходов от продажи акций в последующем IPO.

- Компания для финансирования предприятия, включающая финансовую фирму, настроенную на управление деятельностью, связанной с привлечением средств для предприятия за счет участия в капитале, и опцион пут на это участие в капитале для эмитента, в котором финансовая фирма определяет инвестора, предлагающего привлечь средства от инвесторов против доля капитала до IPO и пропорциональная доля привлеченных средств, подлежащая выплате после IPO, при этом часть выручки от IPO временно используется для финансирования последующего IPO.