Campo della divulgazione

Vengono divulgati sistemi e metodi che generalmente si riferiscono alla raccolta di capitali di rischio.

Sfondo

Le principali barriere che impediscono un'offerta pubblica iniziale (IPO) per un'azienda che è pronta, disposta e in grado di perseguirla includono quanto segue: il costo di preparazione di un'IPO è proibitivo; non vi è alcuna garanzia che l'IPO avrà successo; e banchieri e altri professionisti che mettono in gioco la loro carriera non autorizzeranno l'IPO senza un'adeguata due diligence che garantisca la sicurezza dei mercati finanziari e la convalida del modello di business; entrate sufficienti che rendano l'azienda almeno un flusso di cassa positivo e se non redditizio; crescita forte e stabile.

In altre parole, non ci devono essere dubbi sul fatto che l'azienda sia sulla strada del successo.

Le piccole imprese o le start-up con un elevato potenziale di redditività che meritano servizi di investment banking potrebbero non essere in grado di permetterseli a causa dei costi prima della distribuzione dei titoli, in particolare relativi alla preparazione e redazione delle informative. Quasi per definizione, un'azienda che cerca un'IPO non ha entrate sufficienti per sostenere un'impresa fino a quando non raggiunge la redditività, né ha esperienza nel completare i requisiti normativi e di divulgazione. È come un vagone merci su un binario morto senza locomotiva per trainarlo sulla linea principale del successo finanziario.

Inoltre, oltre al costo significativo, monopolizza una parte significativa delle risorse dell'azienda e l'attenzione del management. Questo è il motivo per cui non è raro che durante il processo di capitalizzazione di rischio (ad es. IPO), la performance dell'azienda sia fortemente influenzata. Pertanto, potrebbe esserci un'ulteriore necessità di finanziamento, se non altro per compensare lo scarso andamento delle vendite dovuto allo sforzo del processo di capitalizzazione di rischio o IPO.

Pertanto, è auspicabile sviluppare nuovi sistemi e metodi per raccogliere capitale di rischio per le piccole imprese.

Riepilogo

Viene qui fornito un sistema per finanziare un'impresa comprendente una società di acquisizione per scopi speciali configurata per detenere fondi di investimento e identificare un'entità che necessita di capitale di rischio; una società finanziaria incubatrice configurata per gestire le attività relative alla raccolta di fondi per l'impresa contro una partecipazione azionaria e un'opzione put su tale partecipazione azionaria all'emittente; e una società veicolo speciale che detiene sostanzialmente tutte le attività dell'entità che necessita di capitale di rischio; in cui l'impresa finanziaria incubatrice definisce un'offerta degli investitori per raccogliere fondi dagli investitori contro una quota del capitale prima di un'offerta pubblica iniziale (IPO) e una quota proporzionale dei fondi raccolti pagabili dopo l'IPO.

Le forme di realizzazione includono il sistema in cui una parte dei fondi anticipati dagli investitori viene restituita agli investitori tramite un titolo pass-through basato sui ricavi derivanti dalla vendita di quote azionarie nell'IPO.

Viene inoltre fornita una società per il finanziamento di un'impresa comprendente un'impresa finanziaria configurata per gestire attività relative alla raccolta di fondi per l'impresa a fronte di una partecipazione azionaria e un'opzione put su tale partecipazione azionaria all'emittente in cui l'impresa finanziaria comprende una società di acquisizione per scopi speciali configurata detenere fondi di investimento e identificare un'entità che necessita di capitale di rischio, un'impresa finanziaria incubatrice configurata per gestire le attività relative alla raccolta di fondi per l'impresa a fronte di una partecipazione azionaria e un'opzione put su tale partecipazione azionaria all'emittente; e una società veicolo speciale che detiene sostanzialmente tutte le attività dell'entità che richiede il finanziamento; in cui l'impresa finanziaria incubatrice definisce un'offerta degli investitori per raccogliere fondi dagli investitori contro una quota del capitale prima di un'offerta pubblica iniziale (IPO) e una quota proporzionale dei fondi raccolti pagabili dopo l'IPO.

Le forme di realizzazione includono la società in cui una parte dei fondi anticipati dagli investitori viene restituita agli investitori tramite un titolo pass-through basato sui ricavi derivanti dalla vendita di azioni nell'IPO.

Viene inoltre fornito un metodo per finanziare un'impresa comprendente la costituzione di una società di acquisizione per scopi speciali configurata per detenere fondi di investimento e identificare un'entità che necessita di capitale di rischio; istituire un'impresa finanziaria incubatrice configurata per gestire le attività relative alla raccolta di fondi per l'impresa in un'IPO contro una partecipazione azionaria e un'opzione put su tale partecipazione azionaria all'emittente, in cui l'impresa finanziaria incubatrice definisce un'offerta dell'investitore per raccogliere fondi dagli investitori contro una quota del capitale prima dell'IPO e una quota pro rata dei fondi raccolti pagabili dopo l'IPO; e la creazione di una società veicolo speciale che detenga tutti i beni dell'entità che necessita di capitale di rischio.

Forme di realizzazione del metodo comprendono inoltre la definizione di un'offerta per la vendita di quote di investimento nella società di acquisizione per scopo speciale; ricevere offerte dagli investitori per l'acquisto delle quote di investimento; accettare le offerte degli investitori; tenere traccia delle entrate associate alla vendita delle quote di investimento; trattenere una parte delle entrate associate alla vendita delle quote di investimento per finanziare un'offerta di vendita di quote di investimento nella società incubatrice; e pagare alle parti una parte dei proventi derivanti dalla vendita di quote di investimento in un'IPO per un'entità che necessita di capitale di rischio non appena viene ricevuto.

Viene inoltre fornito un sistema comprendente un sistema computerizzato con hardware e componenti software specializzati per lo sviluppo, l'esecuzione e la gestione della vendita di titoli, il sistema comprendendo un supporto di memorizzazione non transitorio leggibile da computer comprendente una pluralità di istruzioni leggibili da computer incorporate su di esso che, quando eseguite da il sistema informatico, fa sì che il sistema informatico: definisca un'offerta per la vendita di quote di investimento in una società di acquisizione per scopo speciale; ricevere offerte dagli investitori per l'acquisto delle azioni di investimento; accettare le offerte degli investitori; tenere traccia delle entrate associate alla vendita delle quote di investimento; trattenere una parte delle entrate associate alla vendita delle quote di investimento per finanziare un'offerta di vendita di quote di investimento in una società incubatrice; e pagare alle parti una parte delle entrate derivanti dalla vendita di quote di investimento in un'IPO per un'entità che necessita di capitale di rischio non appena viene ricevuto.

Viene inoltre fornito un supporto di memorizzazione non transitorio leggibile da computer comprendente una pluralità di istruzioni leggibili da computer incorporate in esso in cui le istruzioni, quando eseguite da un sistema computerizzato con componenti hardware e software specializzati per lo sviluppo, l'esecuzione e l'amministrazione di titoli, fanno sì che il sistema computerizzato: definire un'offerta per la vendita di quote di investimento in una società di acquisizione per scopi speciali; ricevere offerte dagli investitori per l'acquisto delle azioni di investimento; accettare le offerte degli investitori; tenere traccia delle entrate associate alla vendita delle quote di investimento; trattenere una parte delle entrate associate alla vendita delle quote di investimento per finanziare un'offerta di vendita di quote di investimento in una società incubatrice; e pagare alle parti una parte delle entrate derivanti dalla vendita di quote di investimento in un'IPO per un'entità che necessita di capitale di rischio non appena viene ricevuto.

Breve descrizione dei disegni

Gli aspetti divulgati saranno qui di seguito descritti unitamente ai disegni allegati, forniti per illustrare e non limitare gli aspetti divulgati, in cui denominazioni simili denotano elementi simili.

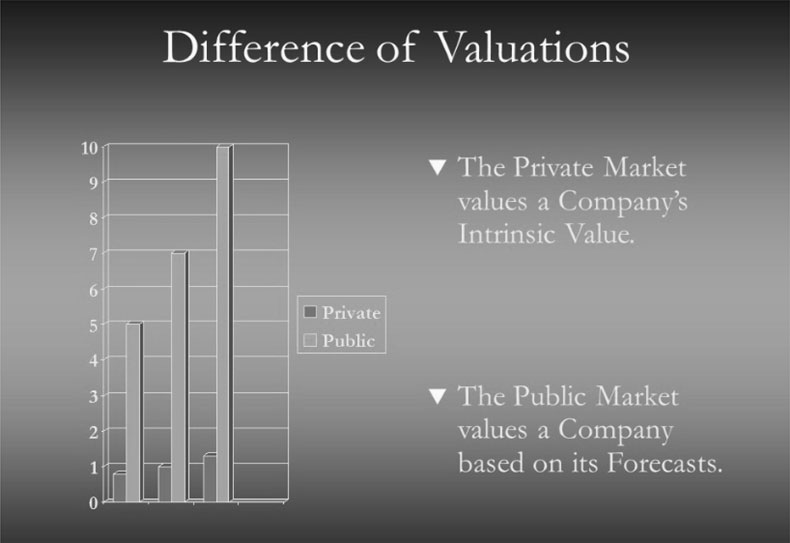

FICO. 1A illustra un grafico schematico della differenza tra la valutazione del mercato privato e la valutazione del mercato pubblico secondo una forma di realizzazione esemplificativa dell'oggetto divulgato.

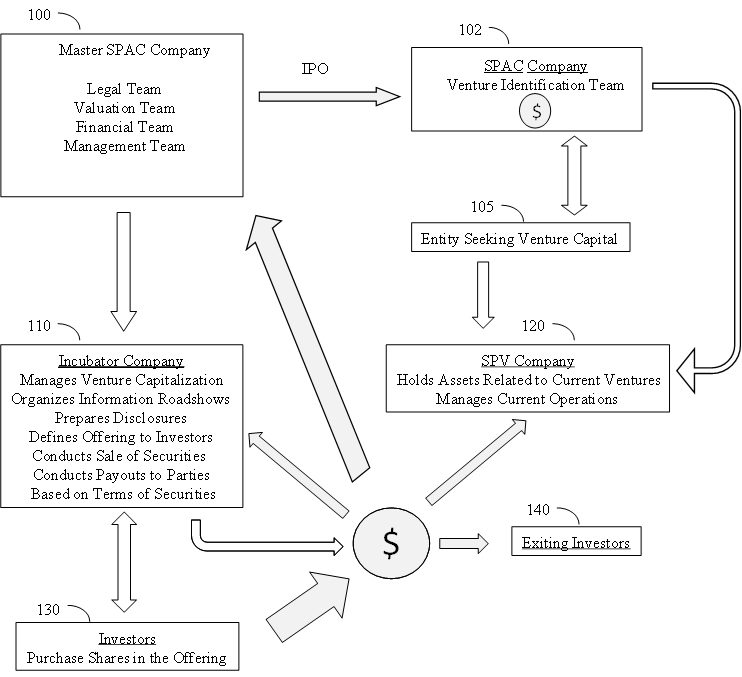

FICO. 1B illustra un grafico schematico dell'utilizzo di una SPAC master per organizzare società SPAC, incubatori e SPV relative a una capitalizzazione di rischio secondo una forma di realizzazione esemplificativa dell'oggetto divulgato.

FICO. 2A e 2B raffigurano diagrammi funzionali schematici di un sistema informatico relativo alla pianificazione e allo sviluppo di titoli, modellazione e valutazione di alternative, nonché esecuzione e gestione di un'offerta di vendita di titoli secondo una forma di realizzazione esemplificativa dell'oggetto divulgato.

FICO. 3 illustra uno schema funzionale di componenti di un sistema informatico secondo una forma di realizzazione esemplificativa dell'oggetto divulgato.

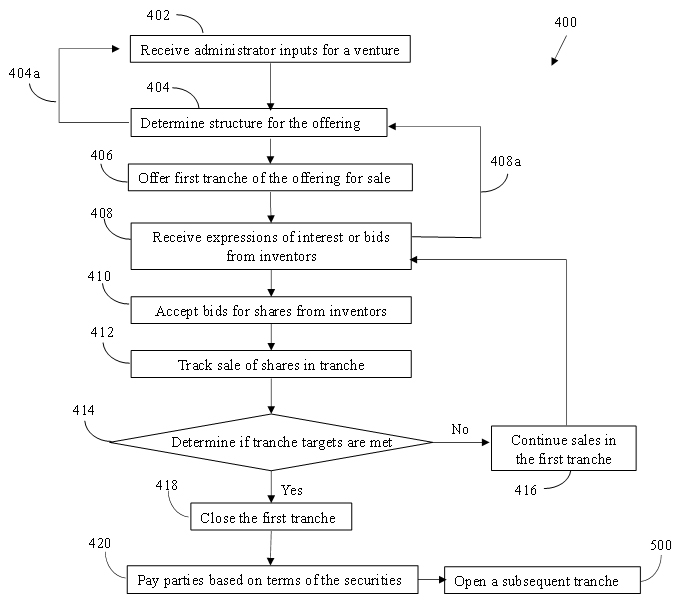

FICO. 4 mostra un diagramma di flusso del processo per definire, offrire in vendita e amministrare una prima tranche di titoli relativi a IPO a cascata secondo una forma di realizzazione dell'oggetto divulgato.

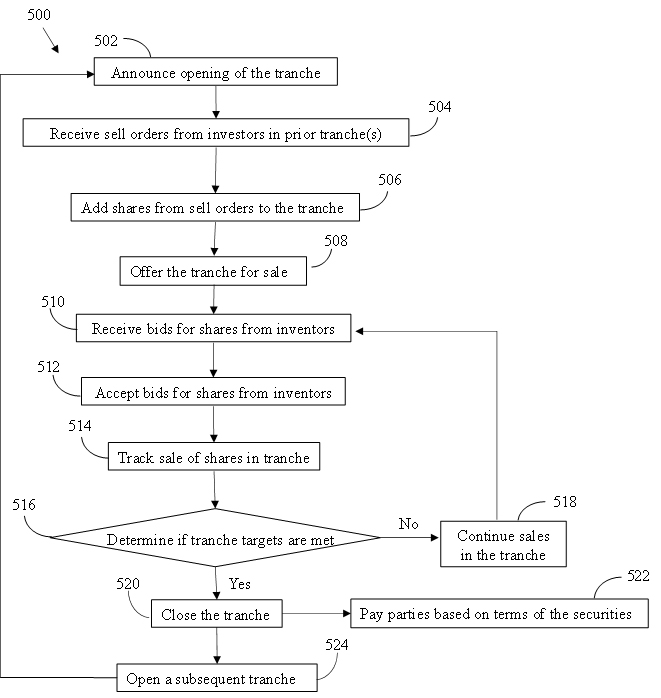

FICO. 5 mostra un diagramma di flusso del processo per l'offerta in vendita di tranche successive di titoli relativi a IPO a cascata secondo una forma di realizzazione dell'oggetto divulgato.

Descrizione dettagliata dell'oggetto divulgato

Secondo varie forme di realizzazione dell'invenzione, e come mostrato nelle figure, sono descritti vari sistemi e metodi che generalmente forniscono una piattaforma per la creazione, la comunicazione, la quotazione dei prezzi e l'esecuzione di negoziazioni per raccogliere capitale di rischio.

La creazione di valore di un'IPO deriva principalmente dalla differenza di valutazioni tra il mercato privato e quello pubblico. Il mercato privato valuta i beni. In questo modello di valutazione non c'è anticipazione e tutto si basa sul passato, sul valore intrinseco. Ad esempio, come illustrato nella Figura 1A, un'azienda con un fatturato di $1 milione e un utile di $100.000 verrà venduta a circa $1 milione, meno durante una recessione e più durante un boom economico. Il mercato pubblico apprezza l'anticipazione. Si basa sul tasso di interesse equivalente. In una forma semplicistica, escludendo i fattori di rischio, se il tasso di interesse del mercato dei capitali è 2% e la società genera 10%, sarà valutata dal mercato pubblico almeno cinque volte il suo prezzo. Così, l'azienda con un fatturato di $1 milioni verrebbe venduta a circa $7 milioni, cioè tenendo conto di un'anticipazione su 15 anni di fatturato. La stessa azienda, con asset identici, può vendere a circa $5 milioni durante la recessione con un'anticipazione di 10 anni, e forse $10 milioni se il mercato è in piena espansione con un'anticipazione di 20 anni.

I recenti cambiamenti nelle leggi statunitensi hanno facilitato la capacità di una startup di partecipare a un'IPO per raccogliere capitali. Il Jumpstart Our Business Startups (JOBS) Act è un atto legislativo statunitense che è stato convertito in legge il 5 aprile 2012, che allenta i regolamenti istituiti dalla Securities And Exchange Commission (SEC) sulle piccole imprese che cercano di raccogliere fondi per gli investitori. Abbassa i requisiti di rendicontazione e divulgazione per le aziende con meno di $1 miliardo di entrate e consente la pubblicità delle offerte di titoli. Espande notevolmente il numero di società che possono offrire azioni senza passare attraverso la registrazione SEC.

Il JOBS Act ha lo scopo di rendere più facile per le startup raccogliere capitali. In secondo luogo, ha lo scopo di consentire agli investitori al dettaglio di investire in startup. Il JOBS Act ha istituito la categoria delle "società in crescita emergenti", che la SEC definisce come una società che emette azioni con un fatturato lordo annuo totale inferiore a $1 miliardo durante il suo ultimo anno fiscale completato. Il JOBS Act riduce i requisiti di segnalazione e supervisione per queste società. Prima del JOBS Act, nella maggior parte dei casi, solo gli investitori accreditati potevano investire in startup.

Ha notevolmente ampliato una categoria in base a una regola chiamata "Regulation A" (o Reg A), che consente alle società di offrire azioni senza passare attraverso il processo di registrazione presso la SEC. Ai sensi del JOBS Act, il Reg A ampliato, spesso chiamato Reg A+, consente alle aziende di offrire fino a $50 milioni di azioni ogni anno senza dover soddisfare i normali requisiti di registrazione. Gli investitori al dettaglio possono investire fino a determinati importi, consentendo loro di accedere a investimenti di capitale di rischio relativamente rischiosi.

Nonostante questi miglioramenti, permangono ostacoli a un'IPO di successo. Ad esempio, tutti i costi inclusi per un'IPO rappresentano una media di 20% dell'importo raccolto fino a 35% per una startup che raccoglie una quantità molto elevata di capitale Questi costi possono sembrare elevati, ma è necessario considerare l'entità del rischio, soprattutto quando la società non ha una storia operativa.

Oltre al costo significativo, un'IPO monopolizza una parte significativa delle risorse dell'azienda e l'attenzione del management. È anche molto difficile definire una tempistica per la preparazione di un'IPO. I requisiti di segnalazione per un'entità aumentano quanto più vecchia è l'entità. Le nuove startup possono richiedere una quantità indefinita di tempo aggiuntivo per creare documenti inesistenti che sono essenziali per il processo. Un processo di IPO di solito dura meno di un anno, a condizione che non sia richiesto alcun investimento preliminare di private equity o mezzanino e che l'emittente possa permettersi i costi dell'IPO. Un rapido processo di IPO di solito dura meno di sei mesi. Tali tempistiche non includono i ritardi da parte dell'emittente o delle autorità per fornire informazioni, documenti, decisioni, bilanci, pareri di terze parti come esperti o avvocati necessari nel processo. Questo è il motivo per cui non è raro che durante il processo di capitalizzazione di rischio (ad es. IPO), la performance dell'azienda sia fortemente influenzata. Pertanto, potrebbe esserci un'ulteriore necessità di finanziamento, se non altro per compensare lo scarso andamento delle vendite dovuto allo sforzo del processo di capitalizzazione di rischio o IPO.

Un altro veicolo per la raccolta di capitali è una società di acquisizione per scopi speciali (SPAC). Una SPAC è una società senza operazioni commerciali costituita esclusivamente per raccogliere capitali attraverso un'offerta pubblica iniziale (IPO) allo scopo di acquisire una società esistente, come l'acquisizione di una piccola società. Al momento delle loro IPO, le SPAC non hanno operazioni commerciali esistenti né obiettivi dichiarati per l'acquisizione. Conosciute anche come "società con assegni in bianco", le SPAC esistono da decenni. Negli ultimi anni, sono diventate più popolari, attirando sottoscrittori e investitori di grandi nomi e raccogliendo una quantità record di denaro IPO nel 2019. Nel 2020, dall'inizio di agosto, negli Stati Uniti sono state costituite più di 50 SPAC che hanno ha raccolto circa $21,5 miliardi. Gli investitori nelle SPAC possono variare da noti fondi di private equity al pubblico in generale. Le SPAC hanno fino a due anni per completare un'acquisizione o devono restituire i loro fondi agli investitori.

Le SPAC sono soggetti non operativi quotati in borsa, istituiti per individuare e acquisire un'impresa privata, attivando la quotazione pubblica del target di acquisizione. Sono progettati per rendere pubbliche le aziende senza passare attraverso il tradizionale processo di IPO. Consentono agli investitori al dettaglio di investire in transazioni di tipo private equity, in particolare acquisizioni con leva finanziaria. Una SPAC viene creata appositamente per riunire fondi al fine di finanziare un'opportunità di fusione o acquisizione entro una tempistica prestabilita. L'opportunità deve ancora essere identificata. L'operazione finanziaria con il target viene acquisita dalla SPAC in un contratto di compravendita o in una “fusione inversa”. Questo tipo di fusione si verifica in genere quando una società pubblica si fonde con una società privata.

Le SPAC sono generalmente formate da investitori, o sponsor, con esperienza in una particolare industria o settore di attività, con l'intenzione di perseguire accordi in quell'area. Nella creazione di una SPAC, i fondatori a volte hanno in mente almeno un obiettivo di acquisizione, ma non identificano quell'obiettivo per evitare ampie divulgazioni durante il processo di IPO della SPAC. Questo è il motivo per cui vengono chiamate "società con assegno in bianco". Gli investitori IPO non hanno idea in quale società investiranno alla fine. Le SPAC cercano sottoscrittori e investitori istituzionali prima di offrire azioni al pubblico.

Il denaro che le SPAC raccolgono in un'IPO viene depositato in un conto fiduciario fruttifero. Tali fondi non possono essere erogati se non per completare un'acquisizione o per restituire il denaro agli investitori in caso di liquidazione della SPAC. Una SPAC ha generalmente fino a due anni per completare un accordo o affrontare la liquidazione. In alcuni casi, una parte degli interessi maturati dal trust può essere utilizzata come capitale circolante della SPAC. Dopo un'acquisizione, una SPAC viene solitamente quotata in una delle principali borse valori.

Lo sponsor crea una holding. Lo sponsor riceve anche 20% delle azioni della SPAC a pagamento, chiamate "promote" o azioni dei fondatori. Quindi lo sponsor archivia la normale documentazione associata alla quotazione in borsa. Al momento della loro IPO, le SPAC non hanno attività commerciali in essere né obiettivi dichiarati per l'acquisizione. Poiché la SPAC non ha attività operative, il processo di archiviazione è rapido e semplice. Una volta che lo sponsor ha attirato abbastanza interesse, vendono i titoli della SPAC. Il denaro raccolto dall'IPO viene depositato in un trust cieco ed è intoccabile fino a quando gli azionisti non approvano l'operazione di acquisizione di un target. La SPAC ha normalmente 18-24 mesi per trovare ed eseguire una fusione con un'azienda target. La SPAC diventa pubblica e negozia in borsa come qualsiasi altra società quotata in borsa in cui vengono coinvolti investitori pubblici generali. Possono acquistare titoli sul mercato aperto, ma il futuro obiettivo di acquisizione è ancora sconosciuto. Invece, questi investitori acquistano sulla visione e sulla forza dello sponsor e sulla promessa di un'acquisizione di successo di un target attraente. Una volta che la SPAC è pubblica, gli sponsor possono iniziare la caccia all'azienda target da acquisire. Molte SPAC evidenzieranno un settore target per un'IPO. Successivamente una società operativa esistente può fondersi o essere acquisita dalla SPAC quotata in borsa e diventare una società quotata invece di eseguire la propria IPO. Quando gli sponsor trovano un'azienda, negoziano i termini dell'acquisizione con l'azienda target, come il prezzo di acquisto o la valutazione dell'azienda. A seguito di un accordo inizia il processo de-SPAC. Dopo aver concordato i termini con l'obiettivo, gli sponsor devono proporre l'obiettivo di acquisizione agli azionisti della SPAC. Gli azionisti hanno l'opportunità di votare sulla transazione prevista, sia per acquisizione che per fusione, che dà loro un certo ricorso se uno sponsor sceglie una società che non gli piace. Le azioni della SPAC e della società target si fondono in una nuova società.

Anche se l'acquisizione viene approvata, gli azionisti possono riscattare le loro azioni per i loro soldi indietro. Di solito questo tipo di garanzia non è disponibile in una IPO, a meno che non sia perfettamente chiaro che l'attività andrà bene. In genere gli sponsor hanno due anni per trovare e annunciare una transazione per acquisizione o fusione, altrimenti la SPAC si dissolverà e gli azionisti riceveranno indietro i loro soldi meno la commissione di gestione sostenuta.

A differenza di una SPAC tradizionale, una Master SPAC è progettata per operare in base al principio secondo cui l'obiettivo è un'IPO per l'obiettivo piuttosto che una fusione o acquisizione dell'obiettivo. La Master SPAC combina un'acquisizione attraverso il finanziamento di una IPO, che risolve il principale svantaggio di una SPAC classica che perde i multipli generati da una IPO. Nel modello MasterSPAC, il target acquisito dalla SPAC è IPO'ed e quindi genera un multiplo di valore dovuto al passaggio dai mercati privati a quelli pubblici.

Un'IPO è essenzialmente un'attività in cerca di denaro, mentre una SPAC è in cerca di denaro. Una SPAC può essere vista come l'opposto di una IPO convenzionale. Una SPAC diventa prima pubblica, in genere con un team di gestione molto rispettato in grado di raccogliere capitali da grandi investitori istituzionali, con l'obiettivo di acquistare un'azienda privata entro circa 24 mesi per metterla nel suo guscio. Il gong pubblico tramite una SPAC è significativamente più veloce di una tradizionale IPO. Considerando la mancanza di rapporti finanziari e materiali correlati, ci sono meno dubbi e domande della SEC a cui rispondere senza una società operativa nel guscio vero e proprio, il che accorcia il processo di auditing.

Preferibilmente, il Master SPAC comprende un nucleo di esperti nella gestione e nell'esecuzione di IPO, inclusi team legali, team di valutazione, team finanziario e team di gestione. Gli esperti del Master SPAC possono anche fornire la loro esperienza come funzione di servizio a società controllate come SPAC e società Incubatrici per gestire le loro IPO.

Come utilizzato nel presente documento, un incubatore di raccolta fondi è una società che finanzia transazioni societarie come un'offerta pubblica iniziale (IPO) contro una partecipazione azionaria e un'opzione put su questa partecipazione azionaria all'emittente stesso. L'opzione put, emessa dallo stesso emittente della partecipazione azionaria, garantisce all'investitore che, in caso di buon esito dell'operazione, l'investitore possa rivendere tale partecipazione all'emittente immediatamente dopo. La funzione dell'Incubatore è quella di gestire gli aspetti del processo di capitalizzazione di rischio, mentre la direzione e la struttura dell'entità richiedente il finanziamento possono continuare a gestire gli aspetti relativi alle sue normali funzioni aziendali e imprenditoriali, tra cui lo sviluppo, la produzione e la vendita di prodotti commerciali ai consumatori. Poiché l'incubatore è capitalizzato, organizzato e configurato specificamente per il finanziamento e la gestione di un'IPO, rimuove gli ostacoli principali a una startup che cerca un'IPO, quelli di costo e competenza.

In alcune forme di realizzazione, la separazione delle normali funzioni dell'entità dagli aspetti relativi alla capitalizzazione di rischio è realizzata mediante la costituzione di una società veicolo. Come utilizzato nel presente documento, una società veicolo per scopi speciali (SPV) è una società industriale e commerciale che detiene tutti i beni della società o del gruppo che cercano finanziamenti IPO consolidati insieme. I beni detenuti dalla SPV sono correlati alle offerte commerciali della società o del gruppo e includono, ad esempio, proprietà intellettuale e know-how, beni materiali tra cui infrastrutture, attrezzature, beni per la fabbricazione di prodotti, inventario di prodotti per vendita ecc., e risorse umane compresi i dipendenti tecnici, marketing, vendite ecc. e il personale dirigente. Sebbene questo non sia un obbligo assoluto, è auspicabile che il futuro emittente SPV rimanga finanziariamente, commercialmente e in ogni senso della parola credibile di fronte al mercato finanziario. Questo aspetto dovrebbe essere studiato caso per caso nell'ambito della definizione dell'IPO o di altra offerta di venture capital. In alcune forme di realizzazione, quando un gruppo o un'entità nota ha una filiale che porta tutto o parte del suo nome, per esempio; BOUYGUES Telecom o PEUGEOT Leasing, la SPV può detenere attività della controllata senza detenere attività all'interno di una società madre al di fuori della controllata.

Come illustrato nella Figura 1B, una società Master SPAC 100 può istituire una SPAC controllata 102 tramite un'IPO. La controllata SPAC è configurata per identificare un'impresa 105 che necessita di capitalizzazione aggiuntiva, come una società startup che desidera quotarsi in borsa. I fondi raccolti nell'IPO della SPAC sono tenuti in un blind trust dalla SPAC fino all'identificazione della società 105. Una volta individuata la società 105 che cerca finanziamenti in capitale di rischio, il Master SPAC 100 negozia con la società 105 i termini dell'ingaggio per gestire un'IPO per la società 105. Un vantaggio di questa strategia per la società 105 è che può mantenere una posizione azionaria nel mercato allargato società rispetto a una SPAC, in cui la SPAC assume il controllo della società.

Dopo che la società 105 alla ricerca di finanziamenti in capitale di rischio è stata assunta dalla società Master SPAC 100, la società Master SPAC istituisce una società Incubatore 110 per gestire gli aspetti della capitalizzazione di rischio IPO, compresa l'organizzazione di roadshow informativi per lo scambio di informazioni con potenziali investitori, prepara le informative, definisce offre agli investitori, conduce la vendita di titoli e gestisce i dati finanziari, inclusa la ricezione di pagamenti per titoli dagli inventori 130 e la distribuzione di pagamenti a parti tra cui la società 100 e gli investitori che desiderano uscire dai titoli 140. La società incubatrice 110 trattiene una parte del reddito derivante dal vendita di titoli nell'IPO come pagamento per le sue attività. La SPAC 102 viene riorganizzata, con gli investitori nella SPAC che hanno quattro opzioni: uscire dalla SPAC 102 e ricevere indietro il loro investimento; convertire le proprie azioni della SPAC 102 in azioni della società Incubatrice 110; convertire le proprie azioni della SPAC 102 in azioni della Master SPAC 100 fino alla costituzione di una nuova SPAC controllata; o rimanere investiti nella SPAC per ottenere una posizione azionaria nella società allargata 105 dopo la sua IPO. Il team di identificazione dell'impresa in SPAC 102 è libero di cercare una nuova impresa che necessiti di capitale di rischio 105.

Può inoltre essere costituita una società veicolo (SPV) 120 per detenere beni materiali e immateriali relativi a iniziative in corso e gestire l'operatività corrente. La società 105 mantiene il controllo della società SPV 120 attraverso il processo di finanziamento, ad esempio conservando una parte delle azioni della SPV mentre il resto delle azioni della SPV viene venduto agli investitori. Dopo che la capitalizzazione di rischio è stata completata, la società Incubator 110 viene sciolta o separata in altro modo dalla società 105.

Come sopra descritto, una parte dei proventi della vendita dei titoli IPO viene utilizzata per finanziare i costi pre-IPO. Gli investitori che forniscono i costi pre-IPO sono compensati da una parte dei fondi raccolti durante le vendite di azioni IPO. Il finanziamento dei costi dell'IPO può essere ottenuto vendendo una serie di tranche di titoli relativi alla creazione e alla vendita dell'IPO. La prima tranche può essere la vendita di azioni della SPAC 102, che avviene prima dell'abbinamento di un Incubatore con un'entità che cerca un'IPO. La seconda tranche può avvenire dopo l'identificazione dell'entità in cerca di finanziamento e la tranche comprende azioni della società Incubator 110 stabilite durante il processo di IPO rivolte ai leader di mercato per fornire un finanziamento iniziale all'impresa e assicurare ai seguaci del mercato che l'impresa avrà successo. Una terza tranche può comprendere un titolo pass-through in cui l'investitore riceve una parte dei proventi della vendita di azioni durante l'IPO. Un titolo pass-through è un'obbligazione di debito che rappresenta i flussi di cassa verso una determinata attività o passività. Passa semplicemente i flussi di cassa futuri a un investitore. Un'ultima tranche comprende la vendita di quote azionarie della SPV destinate ai follower del mercato e agli investitori al dettaglio. Ogni tranche fornisce un mezzo di uscita per gli investitori che vogliono uscire dall'impresa. Quando viene venduta una nuova tranche, gli investitori che hanno investito in una tranche precedente che vogliono o devono uscire possono vendere alcuni o tutti i loro titoli a nuovi investitori. Le azioni della SPAC 102 vengono convertite in azioni della SPV e la SPAC 102 e l'Incubator 110 vengono sciolte una volta completata la vendita dei titoli.

Il processo di organizzazione di un'IPO o di un altro veicolo di capitalizzazione di rischio comprende i seguenti passaggi.

- Viene costituita una IPO Incubator Company, o “Incubatore”, ad esempio nello Stato del Delaware negli Stati Uniti d'America. Può essere una società finanziaria tradizionale che, a seconda della sua struttura, può o meno essere tenuta a registrarsi presso la Securities and Exchange Commission (SEC) come soggetto dell'Investment Company Act del 1940.

- Viene costituita una società veicolo speciale ("SPV"), come nel Delaware, USA. È una società industriale e commerciale in cui tutti i beni della società o del gruppo che cercano un finanziamento IPO sono consolidati insieme. Potrebbe essere vista come una holding; tuttavia, è auspicabile trattare la SPV come un'entità pienamente operativa e non una holding, che può comportare una svalutazione significativa quando una società quotata è percepita dal mercato come una "Holding".

- Il team legale dell'Incubatore prepara un documento informativo "Regolamento A+" per l'Incubatore. Poiché questo documento è molto simile da una volta all'altra, il costo di questa operazione dovrebbe diminuire notevolmente nel tempo poiché l'incubatore organizza più veicoli di finanziamento del rischio. Questo documento informativo afferma all'investitore che Incubator è una società di investimento che finanzia IPO di qualsiasi dimensione, a fronte di una quota del capitale prima dell'IPO e di una quota proporzionale dei fondi raccolti pagabili dopo l'IPO.

Il documento del regolamento A + offre all'investitore tre modi per uscire dall'investimento:- L'investitore può vendere le azioni dell'Incubatore al momento dell'IPO; O

- L'investitore può convertire le azioni dell'Incubatore in azioni SPV dopo l'IPO dell'Incubatore e prima dell'inizio del processo di IPO SPV; O

- Incubator riacquista le azioni dell'investitore dopo la (sua) IPO di Incubator.

- L'incubatore presenta file alla Securities and Exchange Commission (SEC) per la registrazione e la quotazione su un mercato azionario (statunitense) come il NASDAQ o la Borsa di New York.

- La SEC esamina il fascicolo e invia i propri commenti, domande ed eventuali obiezioni a Incubator.

- Nel frattempo, l'Incubatore e la banca di investimento o il sindacato di banca di investimento che distribuisce le azioni dell'Incubatore stanno organizzando roadshow per promuovere il titolo sul mercato e raccogliere gli “ordini” di azioni dell'Incubatore. Durante questo periodo, legalmente, ogni operatore di mercato non può acquistare le azioni, ma può solo manifestare interesse e quantificare l'importo che è disposto a investire. In pratica, un acquirente che manifestasse interesse per un quantitativo di azioni e poi si ritirasse perderebbe ogni credibilità sul mercato e non sarebbe in grado di continuare ad operare in altre IPO.

Un Roadshow è una presentazione organizzata da un emittente di titoli e dal sindacato di broker e banche d'affari che sottoscrivono un'emissione di titoli, con l'obiettivo di presentare agli investitori un'opportunità di investimento. Lo scopo dei roadshow può essere duplice. Nel primo caso, i roadshow hanno lo scopo di interessare gli investitori ad investire con la Master SPAC nelle fasi di IPO della controllata SPAC 102 e Incubator 110 del processo. Il secondo scopo dei roadshow è quello di informare i potenziali target per il finanziamento (es. aziende 105) che il Master SPAC sta cercando iniziative che necessitano di finanziamenti.Può svolgersi in un hotel, un centro congressi, una banca o altro luogo prestigioso in varie circostanze come un'Offerta Privata di azioni o titoli di debito, un'Offerta Pubblica Iniziale (IPO), un'Offerta Pubblica Secondaria o una Presentazione Non Deal. In altre forme di realizzazione, il roadshow può essere virtuale, presentato tramite media elettronici come tramite Internet o una rete ad accesso limitato (ad esempio in un webcast). Durante il roadshow, il management di una società che emette titoli o effettua un'offerta pubblica iniziale (IPO) presenta presentazioni ad analisti, gestori di fondi, potenziali investitori e ai loro consulenti finanziari.

Il roadshow ha lo scopo di generare entusiasmo e interesse per l'emissione o l'IPO ed è spesso fondamentale per il successo dell'offerta. Il roadshow può spostarsi in molte località programmate in anticipo e completate in un periodo di tempo specifico per informare e coinvolgere più potenziali investitori. I roadshow a volte possono essere limitati a un paese, ma di solito includono diverse tappe internazionali. All'interno degli Stati Uniti, alcune destinazioni comuni includono New York City, Chicago, Los Angeles, Miami e Denver.

Gli eventi roadshow possono attrarre centinaia di potenziali acquirenti interessati a saperne di più sull'offerta. Gli eventi possono includere presentazioni multimediali e sessioni di domande e risposte con la presenza di diversi funzionari dell'azienda. Molte aziende sfruttano Internet e pubblicano online le versioni delle presentazioni dei road show. Oltre agli eventi road show più grandi, le aziende possono anche tenere riunioni private più piccole nei mesi e nelle settimane precedenti l'offerta.

I roadshow coprono una varietà di argomenti, tra cui la storia dell'azienda e i piani futuri di crescita. È possibile presentare informazioni sulle attività correnti dell'azienda, tangibili o immateriali, nonché una presentazione di vendita relativa all'offerta imminente.

Oltre a fornire informazioni sull'offerta, il roadshow offre all'azienda l'opportunità di rispondere alle domande che potrebbero essere poste dagli scettici sul mercato o durante gli incontri di due diligence. Fornisce un forum in cui l'azienda può comunicare direttamente con potenziali parti interessate per affrontare eventuali problemi.

I sottoscrittori utilizzano anche le informazioni raccolte dagli investitori per completare il processo di book-building, che prevede la raccolta dei prezzi che i potenziali investitori sono disposti a pagare per l'offerta.

Una volta completata l'attività di road show, viene creato il prospetto finale e distribuito ai potenziali investitori. Il presente prospetto è inoltre depositato presso la Securities and Exchange Commission (SEC) degli Stati Uniti.

Viene fissato un prezzo iniziale per l'offerta sulla base delle informazioni raccolte durante il processo di creazione del libro e la data dell'IPO viene consolidata.

Un roadshow senza accordo si verifica quando i dirigenti tengono discussioni con investitori attuali e potenziali ma nulla viene offerto in vendita. Un roadshow fornisce un'introduzione dell'offerta ai potenziali investitori ed è stato considerato un fattore non finanziario chiave nelle decisioni di acquisto prese da 82% di investitori istituzionali in merito alle IPO in uno studio del 2014 di Ernst & Young.

- Al termine di questo processo (punti da 3 sopra a 6 sopra) iterativamente, la SEC rilascia al team legale dell'Incubatore l'autorizzazione alla quotazione.

- L'incubatore può quindi registrarsi presso un mercato azionario statunitense, come il NASDAQ. Nel raro caso di quotazioni multiple, Incubator può anche registrarsi presso borse valori estere.

- Incubator lancia l'IPO.

- Una volta raccolti i fondi, in conformità con l'uso del prodotto previsto dal documento informativo del regolamento A +, l'incubatore effettua almeno i seguenti pagamenti:

- Un pagamento sul conto della banca d'investimento per pagare la commissione di intermediazione se non è stata detratta prima che i fondi fossero inviati all'Incubatore.

- Un pagamento sul conto SPV per garantire il finanziamento SPV.

- Pagamento delle spese e delle commissioni di IPO di SPV sul conto degli avvocati.

- Il pagamento di un premio di successo sul conto degli avvocati secondo le procedure prescritte.

- Il pagamento al finanziatore dell'IPO dell'Incubatore.

- SPV riceve dall'Incubatore il budget necessario per realizzare la sua IPO.

- Il team legale di SPV redige un documento informativo "Regolamento S-1" per SPV.

- Il team legale di SPV prepara il file di registrazione SPV presso la SEC nel modulo S-1 e il file di due diligence. Questo è molto più lungo del modulo del regolamento A + preparato per l'incubatore. Si noti che il modulo Regulation A+ è un modulo breve perché richiede un'esenzione parziale dalla registrazione, mentre il modulo S-1 è un record completo che include tutte le operazioni significative effettuate dall'emittente negli ultimi cinque o dieci anni, secondo al caso. L'emittente non può iniziare questo processo di registrazione completo fino a quando non ha due esercizi contabili completi e una serie di condizioni finanziarie completate.

- Questo documento offre all'investitore tre vie d'uscita dall'investimento:

- L'investitore vende azioni SPV al momento dell'IPO; O

- La SPV riacquista le azioni dell'investitore dopo l'IPO dell'incubatore; O

- Infine, l'investitore non desidera andarsene e rimane azionista della SPV.

- SPV deposita il proprio prospetto presso la SEC per potervi registrare e ottenere la quotazione delle proprie azioni su una borsa americana.

- La SEC esamina il fascicolo della SPV e invia i propri commenti, domande ed eventuali obiezioni alla SPV.

- Nel frattempo, SPV e la banca d'affari o il sindacato di banca d'investimento che distribuisce le sue azioni organizzano roadshow per promuovere il titolo sul mercato e raccogliere gli “ordini” di SPV per le azioni. Durante questo periodo, legalmente, ogni operatore di mercato non può acquistare le azioni, ma può solo manifestare interesse e quantificare l'importo che è disposto a investire. In pratica, un acquirente che manifestasse interesse per un quantitativo di azioni e poi si ritirasse perderebbe ogni credibilità sul mercato e non sarebbe in grado di continuare a negoziare altre IPO.

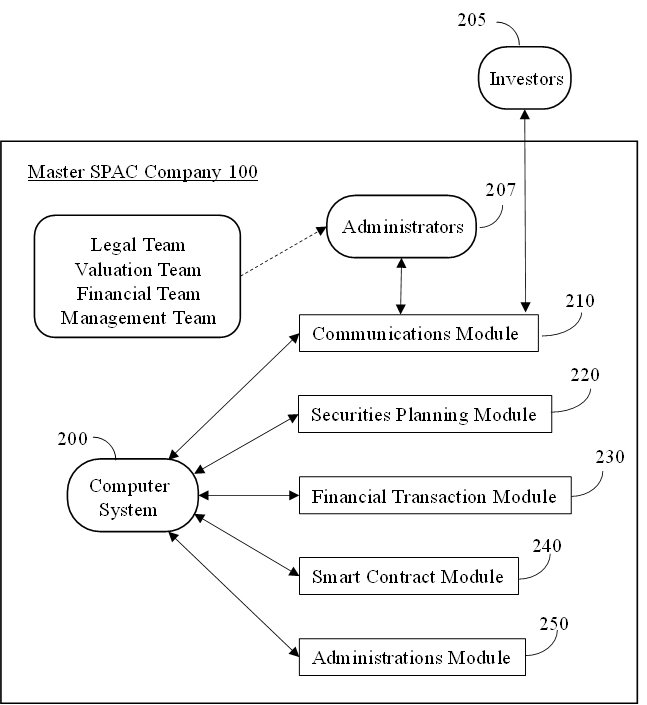

Come mostrato in FIG. 2A, un sistema informatico 200 è l'elemento centrale dell'architettura dei titoli all'interno della Master SPAC 100, ricevendo, generando, archiviando, integrando e coordinando i dati richiesti per definire i titoli, ricevendo pagamenti di investimento da una pluralità di investitori 205, generando facoltativamente contratti intelligenti tra gli investitori e la società, determinando i ricavi relativi ai titoli e amministrando i pagamenti alle parti. Il sistema informatico è inoltre dotato di almeno un processore e nel quale sono caricati componenti software per ricevere input informativi dalla pluralità di potenziali investitori tramite il modulo di comunicazione o l'interfaccia 210.

Il blocco 210 rappresenta un modulo di comunicazione, che gestisce gli input dagli investitori e trasmette gli output agli investitori. Gli input degli investitori includono informazioni sull'investimento, interesse dell'investitore nella potenziale offerta, identità dell'investitore, designazione di un veicolo di pagamento o di un "portafoglio" digitale, come un conto bancario, un conto di credito o di debito, comprese le carte di credito o di debito emesse da un istituto finanziario, App Venmo o Pay Pal®, ecc. Il modulo di comunicazione 210 può anche essere utilizzato dall'amministratore(i) 207 del sistema informatico all'interno del Master SPAC 100 per comunicare con il sistema. Gli amministratori includono i rappresentanti dei team legali, di valutazione, finanziari e di gestione incaricati di organizzare ed eseguire l'IPO. Gli amministratori possono fornire input al sistema per mantenere e gestire il sistema per assicurarsi che funzioni correttamente. Nelle forme di realizzazione, l'amministratore o gli amministratori 207 possono anche fornire informazioni dai venditori (ad es. società 100), broker, banche di investimento, sottoscrittori, ecc., valutazioni dei rischi, flussi di entrate previsti, ecc.

Nel blocco 220, il sistema comprende un modulo di pianificazione titoli in cui vengono definiti i titoli, come descritto in maggior dettaglio in relazione alla figura 2B.

Il blocco 230 comprende il modulo transazioni finanziarie che gestisce i pagamenti degli investitori a copertura delle loro offerte, i pagamenti ai soggetti e la riscossione delle commissioni di transazione. In forme di realizzazione, una volta che un'offerta è stata accettata, il modulo delle transazioni finanziarie può ritirare gli importi dell'offerta più le commissioni di transazione dai veicoli di pagamento degli investitori in risposta all'accettazione delle offerte da parte del sistema informatico. Il blocco 230 eroga anche pagamenti alle parti in base alle condizioni dei titoli.

Nelle forme di realizzazione, i titoli possono essere offerti sotto forma di contratto intelligente, descritto più dettagliatamente di seguito. Nel blocco 240, il modulo del contratto intelligente esegue contratti intelligenti generando blocchi di dati che definiscono i titoli, inclusi tutti i termini e le condizioni vincolanti per gli investitori e la società come i prezzi di acquisto, le percentuali delle attività rappresentate dai titoli, ecc.

Il blocco 250 mostra il modulo di amministrazione titoli, che esegue e amministra i titoli.

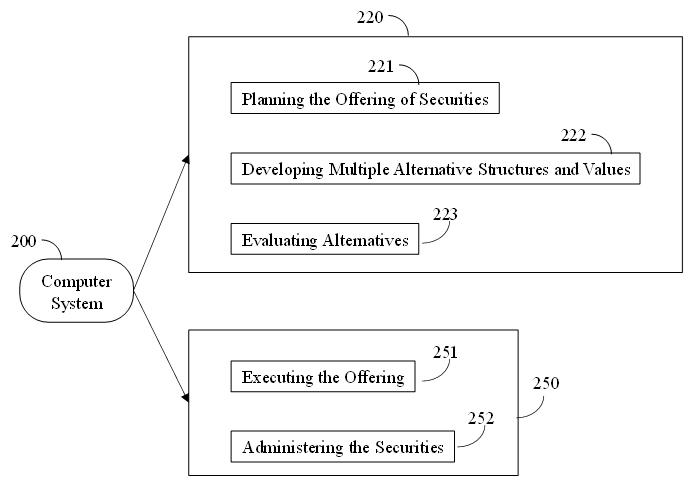

Come mostrato nella Figura 2B, il blocco 220 comprende aspetti della definizione delle offerte di sicurezza.

Nel blocco 221, la pianificazione dell'offerta di titoli include la definizione dell'importo obiettivo del capitale da raccogliere. Guidato dagli input degli amministratori del sistema che rappresentano il venditore, la banca, l'intermediario, il sottoscrittore e/o altri istituti finanziari, il sistema conduce studi di fattibilità per l'offerta di titoli per definire la struttura dell'offerta. Gli input possono anche includere informazioni da potenziali investitori raccolte in roadshow, ecc. La pianificazione dell'offerta include variabili specifiche da includere, intervalli di valori accettabili per ciascuna variabile e termini e condizioni da includere nell'offerta.

Nel blocco 222, il sistema modella e proietta valori multipli di variabili individuali e combinazioni di insiemi multipli di variabili, come proiezioni di serie temporali e modellazione economica dell'interazione tra variabili.

Nel blocco 223, il sistema valuta le alternative esaminando i risultati della modellazione e delle proiezioni. La selezione di uno o più insiemi di variabili che soddisfano gli obiettivi verrà utilizzata per perfezionare la struttura e il valore delle variabili e i termini e le condizioni per le categorie di prezzo delle azioni. Potrebbero essere necessarie ulteriori modellizzazioni e proiezioni per definire un insieme preferito di valori per le variabili e termini e condizioni per l'inclusione nell'offerta di titoli nelle categorie di prezzo delle azioni.

La Figura 2B mostra anche il blocco 250 comprendente aspetti dell'amministrazione delle offerte di sicurezza.

Nel blocco 251 il sistema esegue l'offerta dei titoli. Il prezzo e il contenuto dei singoli titoli sono stabiliti. Vengono finalizzati i dettagli tecnici e legali, vengono preparate le informazioni richieste e i titoli vengono immessi sul mercato. Il sistema riceve e accetta le offerte per le azioni del titolo da almeno un investitore, tiene traccia dell'avanzamento delle vendite delle azioni del titolo e chiude le vendite quando vengono raggiunti i valori target. Il sistema può anche ricevere ordini di vendita da possessori di titoli e venderli a nuovi investitori.

Il blocco 251 può comprendere un modulo di creazione dell'ordine. In generale, il modulo di creazione dell'ordine può avere due modalità di funzionalità. In una prima modalità, il modulo di creazione dell'ordine consente ad un investitore di manifestare interesse per le attività di pre-offerta e fornire tali informazioni agli amministratori della Master SPAC. In una seconda modalità, il modulo di creazione dell'ordine riceve ed elabora le offerte degli investitori dopo che l'offerta è stata quotata.

Nel blocco 252 il sistema amministra i titoli (azioni) in offerta. Mantiene registrazioni dettagliate e aggiornate dei conti dei singoli investitori come richiesto per pagamenti periodici e cumulativi, trattamento fiscale, benefici, rapporti e altri scopi. Mantiene le registrazioni necessarie e utili relative all'analisi finanziaria e ai rapporti finanziari di investitori, broker e altre parti coinvolte.

Nelle forme di realizzazione, l'offerta, la vendita e l'amministrazione dei titoli possono essere condotte come contratto intelligente.

Uno smart contract è un'applicazione informatica che simula il funzionamento di un contratto. È un programma per computer o un protocollo di transazione che ha lo scopo di eseguire, controllare o documentare automaticamente eventi e azioni legalmente rilevanti secondo i termini di un contratto o di un accordo tra o tra le parti. Gli obiettivi dei contratti intelligenti sono la riduzione della necessità di intermediari fidati, arbitrati e costi di esecuzione, perdite per frode, nonché la riduzione di eccezioni dolose e accidentali. Il contratto intelligente è archiviato su una blockchain che viene eseguita quando vengono soddisfatte condizioni predeterminate. Possono essere utilizzati per automatizzare l'esecuzione di un accordo in modo che tutti i partecipanti possano essere immediatamente certi dell'esito, senza l'intervento di alcun intermediario o perdite di tempo.

L'affidabilità dello smart contract deriva dalla sua automaticità che gli conferisce un potere di esecuzione senza eguali fino ad oggi.

Uno smart contract può anche essere considerato una stored procedure protetta poiché la sua esecuzione e gli effetti codificati come il trasferimento di un certo valore tra le parti sono rigorosamente applicati e non possono essere manipolati, dopo che una transazione con dettagli contrattuali specifici è stata archiviata in una blockchain o in un libro mastro distribuito. Questo perché l'effettiva esecuzione dei contratti è controllata e verificata dalla piattaforma, non da programmi lato server arbitrari che si connettono alla piattaforma. I contratti intelligenti sono particolarmente utili per gestire gli scambi di beni finanziari o di valore virtuali, dove non è necessario spostare materiali tangibili.

Il contratto intelligente è preferibilmente strutturato per aderire alle regole di base della prudenza in un investimento di finanziamento di transazioni, tra cui quanto segue:

- Avere un impegno da entrambe le parti alla transazione fornisce le condizioni più sicure per l'investimento. Di solito, un accordo di finanziamento della transazione viene stipulato tra una delle parti della transazione e il rappresentante degli investitori.

- Ridurre al minimo il tempo dell'investimento. Questa regola piuttosto semplice ha molte implicazioni, dalla logistica alle condizioni legali. I rappresentanti degli investitori, che sono preferibilmente finanzieri o uomini d'affari ma non avvocati, possono riunire i fondi degli investitori in un conto sotto il controllo dei rappresentanti e verificare il consenso e la volontà delle parti di procedere.

- Avere tutti i termini della transazione (chiave) concordati prima che avvenga il finanziamento. L'investitore o il suo rappresentante deve accertarsi che le parti siano pienamente d'accordo su tutti i termini (chiave) della transazione. Mentre le parti potrebbero non essere in grado di sostenere il costo di tutti gli accordi redatti prima che abbia luogo il finanziamento della transazione, possono sicuramente produrre un term sheet completo per ciascun accordo necessario per la transazione. Qualsiasi parte che riceve il finanziamento dell'operazione può anche assumere l'impegno nei confronti dell'investitore che nessun altro termine aggiuntivo o nuovo (chiave) sarà richiesto all'altra parte dopo l'avvenuto finanziamento, evitando così il classico requisito dell'ultimo minuto che fa fallire l'operazione.

Le parti contraenti programmano nell'applicazione software le condizioni contrattuali, i pagamenti da effettuare e tutti gli invii di documenti utilizzati per l'esecuzione del contratto e non possono più recedere dai loro impegni. Una volta avviata, l'applicazione esegue le operazioni pianificate senza intervento umano, come pianificato.

I clienti finali interagiscono con uno smart contract tramite transazioni. Tali transazioni con uno smart contract possono richiamare altri smart contract. Queste transazioni potrebbero comportare la modifica dello stato e l'invio di risorse finanziarie da uno smart contract a un altro o da un account a un altro. Le attività finanziarie possono includere valute denominate a livello nazionale, criptovalute, certificati azionari virtuali o altre attività il cui valore può essere definito digitalmente.

Simile a un trasferimento di valore su una blockchain, l'implementazione di uno smart contract su una blockchain avviene inviando una transazione da un portafoglio per la blockchain. La transazione include il codice compilato per il contratto intelligente e uno speciale indirizzo del destinatario. Quella transazione deve quindi essere inclusa in un blocco che viene aggiunto alla blockchain, a quel punto il codice dello smart contract verrà eseguito per stabilire lo stato iniziale dello smart contract. Gli algoritmi bizantini tolleranti ai guasti proteggono lo smart contract in modo decentralizzato dai tentativi di manomissione. Una volta distribuito uno smart contract, non può essere aggiornato. I contratti intelligenti su una blockchain possono memorizzare stati arbitrari ed eseguire calcoli arbitrari.

L'affidabilità del contratto intelligente può essere notevolmente aumentata facendo affidamento su un ambiente IT decentralizzato che consenta un accesso sicuro agli appaltatori e non falsificabile da parte loro.

Ogni contratto intelligente può includere informazioni sull'investimento nella sicurezza. Tali informazioni possono includere l'importo dell'investimento, i pagamenti concordati, il flusso di entrate, il momento in cui viene concordato l'investimento, le identità delle parti, ecc. Le informazioni sull'investimento possono inoltre includere risultati condizionali basati su ogni potenziale risultato, tra cui l'agevolazione del pagamento da parte dell'investitore al venditore e/o la restituzione dei fondi in caso di nullità o cancellazione. In alcune forme di realizzazione, un servizio di liquidazione può essere concordato tra le parti.

Alcune forme di realizzazione prevedono che gli smart contract possano essere generati su singoli PC, su un dispositivo mobile e/o nel cloud. Tali esempi non sono limitativi in quanto i contratti intelligenti possono essere generati su una varietà di altri dispositivi e/o tipi di essi. In alcune forme di realizzazione, ogni contratto intelligente può comportare servizi esterni a discrezione delle parti. In alcune forme di realizzazione, una gamma di opzioni può essere selezionata dalle parti nel momento in cui viene generato il contratto intelligente.

Alcune forme di realizzazione prevedono che uno smart contract possa essere registrato presso un fornitore di servizi di liquidazione concordato dalle parti. In alcune forme di realizzazione, un servizio di liquidazione può fornire informazioni sull'esito delle attività su cui si basa la garanzia. In alcune forme di realizzazione, il servizio di liquidazione può inviare le informazioni alle controparti, che possono attivare i pagamenti secondo i termini del contratto intelligente. Ad esempio, il fornitore di servizi di regolamento può avviare un bonifico bancario dall'acquirente al venditore in base allo smart contract. In alcune forme di realizzazione, il processo può essere automatizzato mediante software su un computer e/o server controllato dal servizio di liquidazione. Le forme di realizzazione nel presente documento non richiedono che i fondi siano tenuti in alcun tipo di deposito a garanzia, tuttavia, tale opzione è contemplata da questa divulgazione. Ad esempio, le forme di realizzazione nel presente documento sono dirette a qualsiasi processo di liquidazione finanziaria che può essere utilizzato in combinazione con i contratti intelligenti come descritto nel presente documento.

Alcune forme di realizzazione prevedono che la transazione di regolamento possa essere memorizzata in blockchain per chiudere il contratto. In alcune forme di realizzazione, i dettagli corrispondenti alla transazione di regolamento possono essere conservati per la verifica, il controllo successivo e/o per garantire che non vengano commessi errori.

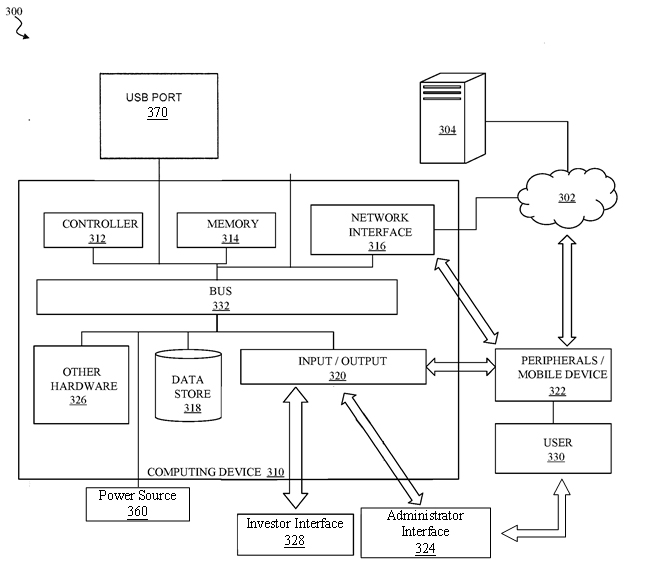

FICO. 3 raffigura un sistema informatico 300 secondo una forma di realizzazione della presente descrizione. In generale, il sistema informatico 300 può includere un dispositivo informatico 310, come un computer per scopi speciali progettato e implementato per ricevere input dell'utente, determinare e dirigere e controllare l'uscita di segnali. Il dispositivo informatico 310 può essere o includere sorgenti di dati, dispositivi client e così via. In certi aspetti, il dispositivo informatico 310 può essere implementato utilizzando hardware o una combinazione di software e hardware. Il dispositivo informatico 310 può essere un dispositivo autonomo, un dispositivo integrato in un'altra entità o dispositivo, una piattaforma distribuita su più entità o un dispositivo virtualizzato eseguito in un ambiente di virtualizzazione.

Il dispositivo informatico 310 può comunicare attraverso una rete 302. La rete 302 può includere qualsiasi rete di dati o internetwork adatta a comunicare dati e controllare informazioni tra i partecipanti nel sistema informatico 300. Ciò può includere reti pubbliche come il Internet, reti private e reti di telecomunicazione come la rete telefonica pubblica commutata o reti cellulari che utilizzano la tecnologia cellulare e/o altre tecnologie, nonché qualsiasi altra rete locale o rete aziendale, insieme a qualsiasi switch, router, hub , gateway e simili che potrebbero essere utilizzati per trasportare dati tra i partecipanti nel sistema di computer 300. La rete 302 può anche includere una combinazione di reti di dati e non deve essere limitata a una rete strettamente pubblica o privata.

Il dispositivo informatico 310 può comunicare con un dispositivo esterno 304. Il dispositivo esterno 304 può essere qualsiasi computer, dispositivo mobile come un telefono cellulare, tablet, orologio intelligente o altra risorsa remota che si connette al dispositivo informatico 310 attraverso la rete 302. Questo può includere uno qualsiasi dei server o delle fonti di dati descritti nel presente documento, inclusi server, fornitori di contenuti, database o altre fonti per le informazioni sulle riprese che devono essere utilizzate dai dispositivi come descritto nel presente documento.

In generale, il dispositivo informatico 310 può includere un controller o processore 312, una memoria 314, un'interfaccia di rete 316, un archivio dati 318 e una o più interfacce di ingresso/uscita 320. Il dispositivo informatico 310 può inoltre includere o essere in comunicazione con le periferiche 322 e altri dispositivi di ingresso/uscita esterni che potrebbero connettersi alle interfacce di ingresso/uscita 320.

Il controllore 312 può essere implementato in software, hardware o una combinazione di software e hardware. Secondo un aspetto, il controllore 312 può essere implementato in un software applicativo eseguito su una piattaforma di computer. In alternativa, il controller 312 può includere un processore o altro circuito di elaborazione in grado di elaborare istruzioni per l'esecuzione all'interno del dispositivo informatico 310 o del sistema informatico 300. Il controller 312, come hardware, può includere un processore a thread singolo, un processore a thread multipli, un processore multi-core e così via. Il controller 312 può essere in grado di elaborare le istruzioni memorizzate nella memoria 314 o nell'archivio dati 318.

La memoria 314 può memorizzare informazioni all'interno del dispositivo informatico 310. La memoria 314 può includere qualsiasi memoria volatile o non volatile o altro supporto leggibile dal computer, inclusa, senza limitazioni, una memoria ad accesso casuale (RAM), una memoria flash, una memoria di sola lettura Memoria (ROM), una memoria di sola lettura programmabile (PROM), una PROM cancellabile (EPROM), registri e così via. La memoria 314 può memorizzare istruzioni di programma, dati di programma, eseguibili e altro software e dati utili per controllare il funzionamento del dispositivo informatico 310 e configurare il dispositivo informatico 310 per eseguire funzioni per un utente 330. La memoria 314 può includere un numero di differenti stadi e tipi di memoria per diversi aspetti del funzionamento del dispositivo informatico 310. Ad esempio, un processore può includere memoria su scheda e/o cache per un accesso più rapido a determinati dati o istruzioni, e una memoria principale separata o simile può essere incluso per espandere la capacità di memoria come desiderato. Tutti questi tipi di memoria possono far parte della memoria 314 come qui contemplato.

La memoria 314 può, in generale, includere un supporto leggibile da computer non volatile contenente codice informatico che, quando eseguito dal dispositivo informatico 310, crea un ambiente di esecuzione per un programma informatico in questione, ad esempio codice che costituisce il firmware del processore, uno stack di protocollo , un sistema di gestione di database, un sistema operativo o una combinazione dei precedenti e che esegue alcuni o tutti i passaggi indicati nei vari diagrammi di flusso e altre descrizioni algoritmiche qui riportate. Sebbene sia raffigurata una singola memoria 314, si comprenderà che qualsiasi numero di memorie può essere utilmente incorporato nel dispositivo informatico 310.

L'interfaccia di rete 316 può includere qualsiasi hardware e/o software per connettere il dispositivo informatico 310 in una relazione di comunicazione con altre risorse attraverso la rete 302. Ciò può includere risorse remote accessibili tramite Internet, nonché risorse locali disponibili utilizzando comunicazioni a corto raggio protocolli che utilizzano, ad esempio, connessioni fisiche (ad esempio, Ethernet), comunicazioni in radiofrequenza (ad esempio, Wi-Fi, Bluetooth), comunicazioni ottiche (ad esempio, fibre ottiche, infrarossi o simili), comunicazioni a ultrasuoni o qualsiasi combinazione di queste o altri supporti che potrebbero essere utilizzati per trasportare dati tra il dispositivo informatico 310 e altri dispositivi. L'interfaccia di rete 316 può, ad esempio, includere un router, un modem, una scheda di rete, un ricetrasmettitore a infrarossi, un ricetrasmettitore a radiofrequenza (RF) per ricevere sorgenti radio AM/FM o satellitari, un'interfaccia di comunicazione near field, un'interfaccia radio lettore di tag di identificazione della frequenza (RFID) o qualsiasi altra risorsa di lettura o scrittura di dati o simili.

L'interfaccia di rete 316 può includere qualsiasi combinazione di hardware e software adatta per accoppiare i componenti del dispositivo informatico 310 ad altre risorse informatiche o di comunicazione. A titolo esemplificativo e non limitativo, ciò può includere l'elettronica per una connessione Ethernet cablata o wireless operante secondo lo standard IEEE 802.11 (o qualsiasi variazione dello stesso), o qualsiasi altro componente di rete wireless a corto o lungo raggio o simili. Ciò può includere hardware per comunicazioni dati a corto raggio come Bluetooth o un ricetrasmettitore a infrarossi, che può essere utilizzato per accoppiarsi ad altri dispositivi locali o per connettersi a una rete locale o simili che è a sua volta accoppiata a una rete dati 302 come come Internet. Ciò può includere anche hardware/software per una connessione WiMax o una connessione di rete cellulare (utilizzando, ad esempio, CDMA, GSM, LTE o qualsiasi altro protocollo idoneo o combinazione di protocolli). L'interfaccia di rete 316 può essere inclusa come parte dei dispositivi di ingresso/uscita 320 o viceversa.

L'archivio dati 318 può essere qualsiasi archivio di memoria interno o esterno che fornisce un supporto leggibile da computer come un'unità disco, un'unità ottica, un'unità magnetica, un'unità flash o altro dispositivo in grado di fornire memoria di massa per il dispositivo informatico 310. L'archivio dati 318 può memorizzare istruzioni leggibili da computer, strutture di dati, moduli di programma e altri dati per il dispositivo informatico 310 o il sistema informatico 300 in una forma non volatile per una memorizzazione persistente relativamente a lungo termine e successivo recupero e utilizzo. Ad esempio, l'archivio dati 318 può memorizzare un sistema operativo, programmi applicativi, dati di programma, database, file e altri moduli di programma o altri oggetti software e simili.

Come qui utilizzato, processore, microprocessore e/o processore digitale possono includere qualsiasi tipo di dispositivo di elaborazione digitale come, senza limitazioni, processori di segnali digitali ("DSP"), computer con set di istruzioni ridotto ("RISC"), computer con set di istruzioni complesso ("CISC") processori, microprocessori, gate array (ad esempio, field programmable gate array ("FPGA")), dispositivo logico programmabile ("PLD"), computer fabric riconfigurabili ("RCF"), processori di array, microprocessori sicuri e circuiti integrati specifici per l'applicazione ("ASIC"). Tali processori digitali possono essere contenuti su un singolo die di circuito integrato unitario o distribuiti su più componenti.

Come qui utilizzato, il programma per computer e/o il software possono includere qualsiasi sequenza o passi riconoscibili dall'uomo o dalla macchina che eseguono una funzione. Tale programma per computer e/o software può essere reso in qualsiasi linguaggio o ambiente di programmazione inclusi, ad esempio, C/C++, C#, Fortran, COBOL, MATLAB™, PASCAL, GO, RUST, SCALA, Python, linguaggio assembly, linguaggi di markup ( es. HTML, SGML, XML, VoXML) e simili, nonché ambienti orientati agli oggetti come Common Object Request Broker Architecture ("CORBA"), JAVA™ (inclusi J2ME, Java Beans, ecc.), Binary Runtime Environment (ad esempio, "BREW") e simili.

L'interfaccia di ingresso/uscita 320 può supportare l'ingresso e l'uscita verso altri dispositivi che potrebbero accoppiarsi al dispositivo informatico 310. Ciò può, ad esempio, includere porte seriali (ad es. porte RS-232), porte USB (Universal Serial Bus), porte ottiche, porte Ethernet, porte telefoniche, jack audio, ingressi componente audio/video, porte HDMI e così via, ognuna delle quali potrebbe essere utilizzata per formare connessioni cablate ad altri dispositivi locali. Ciò può includere anche un'interfaccia a infrarossi, un'interfaccia RF, un lettore di schede magnetiche o un altro sistema di input/output per l'accoppiamento senza fili in una relazione di comunicazione con altri dispositivi locali. Si comprenderà che, mentre l'interfaccia di rete 316 per le comunicazioni di rete è descritta separatamente dall'interfaccia di ingresso/uscita 320 per le comunicazioni del dispositivo locale, queste due interfacce possono essere le stesse o possono condividere funzionalità, ad esempio quando una porta USB 370 è utilizzato per collegarsi a un accessorio Wi-Fi o dove viene utilizzata una connessione Ethernet per accoppiarsi a una memoria collegata alla rete locale. L'interfaccia di ingresso/uscita 320 può inoltre emettere segnali a display di dispositivi periferici, come qui descritto.

Come qui utilizzato, un utente 330 è qualsiasi essere umano che interagisce con il sistema informatico 300. In questo contesto, un utente può essere generalmente classificato all'interno di una di due categorie. Una categoria è un amministratore del sistema, che rappresenta il venditore e/o l'istituto finanziario che organizza e conduce l'offerta del titolo. Un'altra categoria è un investitore che acquista e vende azioni del titolo.

In certe forme di realizzazione l'interfaccia I/O 320 facilita la comunicazione con dispositivi di ingresso e uscita per interagire con un utente. Ad esempio, l'interfaccia I/O può comunicare con uno o più dispositivi come un dispositivo di input dell'utente e/o un display 350 che può essere istanziato sul dispositivo qui descritto o su un dispositivo separato come un dispositivo mobile 208, che consentire a un utente di interagire direttamente con il controllore 312 tramite il bus 332. Il dispositivo di input dell'utente può comprendere uno o più pulsanti, uno schermo tattile o altri dispositivi che consentono a un utente di immettere informazioni. In queste forme di realizzazione, il sistema informatico può inoltre comprendere un display per fornire un output visivo all'utente. Il display può comprendere uno qualsiasi di una varietà di display visivi, come uno schermo visualizzabile, un insieme di simboli o numeri visualizzabili, e così via. Si può apprezzare che gli input e gli output del sistema informatico sarebbero diversi per amministratori e investitori. Di conseguenza, il dispositivo informatico 310 può comunicare con amministratori e investitori con diverse interfacce 324 e 328.

Una periferica 322 può includere qualsiasi dispositivo utilizzato per fornire o ricevere informazioni dal dispositivo informatico 310. Ciò può includere dispositivi di input/output umano (I/O) come una tastiera, un mouse, un tappetino per mouse, una track ball, un joystick, un microfono, un pedale, una fotocamera, uno schermo tattile, uno scanner o altro dispositivo che potrebbe essere utilizzato dall'utente 330 per fornire input al dispositivo informatico 310. Questo può anche o invece includere un display, un stampante, un proiettore, una cuffia o qualsiasi altro dispositivo audiovisivo per presentare informazioni a un utente. La periferica 322 può anche o invece includere un dispositivo di elaborazione di segnali digitali, un attuatore o altro dispositivo per supportare il controllo o la comunicazione con altri dispositivi o componenti. In un aspetto, la periferica 322 può fungere da interfaccia di rete 316, ad esempio con un dispositivo USB configurato per fornire comunicazioni tramite corto raggio (ad es. Bluetooth, Wi-Fi, infrarossi, RF o simili) o lungo raggio (ad es. , dati cellulare o WiMax) protocolli di comunicazione. In un altro aspetto, la periferica 322 può aumentare il funzionamento del dispositivo informatico 310 con funzioni o caratteristiche aggiuntive, o altro dispositivo. In un altro aspetto, la periferica 322 può includere un dispositivo di archiviazione come una scheda flash, un'unità USB o un altro dispositivo a stato solido, o un'unità ottica, un'unità magnetica, un'unità disco o altro dispositivo o combinazione di dispositivi adatti per stoccaggio di massa. Più in generale, qualsiasi dispositivo o combinazione di dispositivi adatti per l'uso con il dispositivo informatico 310 può essere utilizzato come periferica 322 come qui contemplato.

Altro hardware 326 può essere incorporato nel dispositivo informatico 310 come un coprocessore, un sistema di elaborazione del segnale digitale, un coprocessore matematico, un motore grafico, un driver video, una fotocamera, un microfono, altoparlanti aggiuntivi e così via. L'altro hardware 326 può anche o invece includere porte di ingresso/uscita espanse, memoria aggiuntiva, unità aggiuntive e così via.

Un bus 332 o una combinazione di bus può fungere da spina dorsale elettromeccanica per l'interconnessione di componenti del dispositivo informatico 310 come il controller 312, la memoria 314, l'interfaccia di rete 316, altro hardware 326, l'archivio dati 318 e l'interfaccia di ingresso/uscita. Come mostrato nella figura, ciascuno dei componenti del dispositivo informatico 310 può essere interconnesso utilizzando un bus di sistema 332 in una relazione di comunicazione per condividere controlli, comandi, dati, alimentazione e così via.

Il dispositivo informatico 310 è collegato a una fonte di alimentazione 360 per fornire energia elettrica per il funzionamento del dispositivo informatico.

I vari blocchi logici illustrativi, moduli e circuiti descritti in relazione alla presente divulgazione possono essere implementati o eseguiti con un processore appositamente configurato per eseguire le funzioni discusse nella presente divulgazione. Il processore può essere un processore di rete neurale, un processore di segnali digitali (DSP), un circuito integrato specifico per l'applicazione (ASIC), un segnale di gate array programmabile sul campo (FPGA) o altro dispositivo logico programmabile (PLD), gate discreto o logica a transistor, componenti hardware discreti o qualsiasi loro combinazione progettati per eseguire le funzioni qui descritte. In alternativa, il sistema di elaborazione può comprendere uno o più processori neuromorfici per implementare i modelli di neuroni e i modelli di sistemi neurali qui descritti. Il processore può essere un microprocessore, un controllore, un microcontrollore o una macchina a stati appositamente configurata come qui descritto. Un processore può anche essere implementato come una combinazione di dispositivi informatici, ad esempio una combinazione di un DSP e un microprocessore, una pluralità di microprocessori, uno o più microprocessori in combinazione con un DSP core, o tale altra configurazione speciale, come qui descritto.

Le fasi di un metodo o algoritmo descritto in relazione alla presente descrizione possono essere incorporate direttamente nell'hardware, in un modulo software eseguito da un processore o in una combinazione dei due. Un modulo software può risiedere in un supporto di archiviazione o leggibile dalla macchina, inclusa la memoria ad accesso casuale (RAM), la memoria di sola lettura (ROM), la memoria flash, la memoria di sola lettura programmabile cancellabile (EPROM), la memoria di sola lettura programmabile cancellabile elettricamente (EEPROM) , registri, un disco rigido, un disco rimovibile, un CD-ROM o altra memoria su disco ottico, memoria su disco magnetico o altri dispositivi di memorizzazione magnetica o qualsiasi altro supporto che può essere utilizzato per trasportare o memorizzare il codice del programma desiderato sotto forma di istruzioni o strutture di dati e a cui è possibile accedere da un computer. Un modulo software può comprendere una singola istruzione o molte istruzioni e può essere distribuito su diversi segmenti di codice diversi, tra programmi diversi e su più supporti di memorizzazione. Un supporto di memorizzazione può essere accoppiato a un processore in modo tale che il processore possa leggere informazioni da e scrivere informazioni sul supporto di memorizzazione. In alternativa, il supporto di memorizzazione può essere parte integrante del processore.

I metodi qui descritti comprendono una o più fasi o azioni per ottenere il metodo descritto. Le fasi e/o le azioni del metodo possono essere intercambiate tra loro senza allontanarsi dall'ambito delle rivendicazioni. In altre parole, a meno che non sia specificato un ordine specifico di passaggi o azioni, l'ordine e/o l'uso di specifici passaggi e/o azioni possono essere modificati senza allontanarsi dall'ambito delle rivendicazioni.

Le funzioni descritte possono essere implementate in hardware, software, firmware o qualsiasi loro combinazione. Se implementata nell'hardware, una configurazione hardware di esempio può comprendere un sistema di elaborazione in un dispositivo. Il sistema di elaborazione può essere implementato con un'architettura a bus. Il bus può includere qualsiasi numero di bus e ponti di interconnessione a seconda dell'applicazione specifica del sistema di elaborazione e dei vincoli di progettazione complessivi. Il bus può collegare insieme vari circuiti tra cui un processore, supporti leggibili dalla macchina e un'interfaccia bus. L'interfaccia bus può essere utilizzata per collegare un adattatore di rete, tra l'altro, al sistema di elaborazione tramite il bus. L'adattatore di rete può essere utilizzato per implementare funzioni di elaborazione del segnale. Per alcuni aspetti, al bus può essere collegata anche un'interfaccia utente (ad es. tastiera, display, mouse, joystick, ecc.). Il bus può anche collegare vari altri circuiti come sorgenti di temporizzazione, periferiche, regolatori di tensione, circuiti di gestione dell'alimentazione e simili, che sono ben noti nella tecnica e pertanto non verranno ulteriormente descritti.

Il processore può essere responsabile della gestione del bus e dell'elaborazione, inclusa l'esecuzione del software memorizzato sul supporto leggibile dalla macchina. Per software si intenderanno istruzioni, dati o qualsiasi loro combinazione, indipendentemente dal fatto che siano indicati come software, firmware, middleware, microcodice, linguaggio di descrizione dell'hardware o altro.

In un'implementazione hardware, il supporto leggibile dalla macchina può far parte del sistema di elaborazione separato dal processore. Tuttavia, come gli esperti del ramo apprezzeranno facilmente, i supporti leggibili dalla macchina, o qualsiasi parte di essi, possono essere esterni al sistema di elaborazione. A titolo di esempio, i supporti leggibili dalla macchina possono includere una linea di trasmissione, un'onda portante modulata da dati e/o un prodotto informatico separato dal dispositivo, tutti accessibili dal processore attraverso l'interfaccia bus. In alternativa, o in aggiunta, i supporti leggibili dalla macchina, o qualsiasi parte di essi, possono essere integrati nel processore, ad esempio con cache e/o file di registro specializzati. Sebbene i vari componenti discussi possano essere descritti come aventi una posizione specifica, come un componente locale, essi possono anche essere configurati in vari modi, come alcuni componenti configurati come parte di un sistema informatico distribuito.

I supporti leggibili dalla macchina possono comprendere un certo numero di moduli software. I moduli software possono includere un modulo di trasmissione e un modulo di ricezione. Ciascun modulo software può risiedere in un singolo dispositivo di archiviazione o essere distribuito su più dispositivi di archiviazione. A titolo di esempio, un modulo software può essere caricato nella RAM da un disco rigido quando si verifica un evento di attivazione. Durante l'esecuzione del modulo software, il processore può caricare alcune delle istruzioni nella cache per aumentare la velocità di accesso. Una o più righe di cache possono quindi essere caricate in un file di registro per scopi speciali per l'esecuzione da parte del processore. Quando si fa riferimento alla funzionalità di un modulo software di seguito, si comprenderà che tale funzionalità è implementata dal processore durante l'esecuzione di istruzioni da quel modulo software. Inoltre, si dovrebbe apprezzare che gli aspetti della presente divulgazione comportano miglioramenti al funzionamento del processore, computer, macchina o altro sistema che implementa tali aspetti.

Se implementate nel software, le funzioni possono essere memorizzate o trasmesse come una o più istruzioni o codice su un supporto leggibile dal computer. I supporti leggibili dal computer includono sia i supporti di memorizzazione del computer che i supporti di comunicazione, compreso qualsiasi supporto di memorizzazione che faciliti il trasferimento di un programma per computer da un luogo a un altro.

Inoltre, si dovrebbe notare che i moduli e/o altri mezzi appropriati per eseguire i metodi e le tecniche qui descritti possono essere scaricati e/o ottenuti in altro modo da un terminale utente e/o da una stazione base, a seconda dei casi. Ad esempio, tale dispositivo può essere accoppiato ad un server per facilitare il trasferimento di mezzi per eseguire i metodi qui descritti. In alternativa, vari metodi qui descritti possono essere forniti tramite mezzi di memorizzazione, in modo tale che un terminale utente e/o una stazione di base possano ottenere i vari metodi dopo aver accoppiato o fornito i mezzi di memorizzazione al dispositivo. Inoltre, può essere utilizzata qualsiasi altra tecnica adatta per fornire i metodi e le tecniche qui descritti a un dispositivo.

Il programma per computer controlla l'input e il funzionamento del dispositivo. Il programma per computer include almeno un segmento di codice memorizzato in o su un supporto leggibile da computer che risiede su o accessibile dal dispositivo per istruire gli elementi di calcolo e qualsiasi altro componente correlato per operare nel modo qui descritto. Il programma per computer è preferibilmente memorizzato all'interno della memoria e comprende un elenco ordinato di istruzioni eseguibili per implementare funzioni logiche nel dispositivo. Tuttavia, il programma per computer può comprendere programmi e metodi per implementare funzioni nel dispositivo che non sono un elenco ordinato, come componenti elettronici cablati, logica programmabile come array di porte programmabili sul campo (FPGA), circuiti integrati specifici per l'applicazione o altri metodi simili o convenzionali per controllare il funzionamento di dispositivi elettrici o di altri computer.

Allo stesso modo, il programma per computer può essere incorporato in qualsiasi supporto leggibile da computer per essere utilizzato da o in connessione con un sistema, apparato o dispositivo di esecuzione di istruzioni, come un sistema basato su computer, un sistema contenente un processore o un altro sistema che può recuperare le istruzioni dal sistema, apparato o dispositivo di esecuzione delle istruzioni ed eseguire le istruzioni. Il supporto leggibile dal computer può anche essere carta o altro supporto adatto su cui è stampato il programma, in quanto il programma può essere acquisito elettronicamente, ad esempio tramite scansione ottica della carta o altro supporto, quindi compilato, interpretato o altrimenti elaborato in in modo idoneo, se necessario, e quindi memorizzati nella memoria di un computer.