Problématique:

Il est souvent difficile de monter le budget d'une IPO (Initial Public Offering). De plus, il existe une croyance erronée largement répandue selon laquelle une introduction en bourse n'est possible qu'après qu'une entreprise a validé son modèle économique, a « une traction », a un carnet de commandes.

Solution

Comme discuté dans mon article précédent "Votre entreprise est-elle prête pour une introduction en bourse ?", les principaux obstacles empêchant une introduction en bourse de se produire pour une entreprise qui est prête, désireuse et capable de la poursuivre sont les suivants :

- Le coût de préparation d'une introduction en bourse est prohibitif.

- Rien ne garantit que l'introduction en bourse réussira.

- Les banquiers et autres professionnels mettant leur carrière en jeu n'autoriseront pas l'introduction en bourse sans :

- Une diligence raisonnable appropriée garantissant la sécurité des marchés des titres financiers ;

- Validation du modèle économique ;

- Des revenus suffisants pour que l'entreprise ait au moins un cash-flow positif et sinon rentable ;

- Croissance forte et stable.

En d'autres termes, il ne doit y avoir aucun doute que l'entreprise est sur la voie du succès.

J'ai vu un certain nombre d'entreprises à fort potentiel de rentabilité qui méritaient des services de banque d'investissement mais ne pouvaient pas se les offrir en raison des coûts préalables à la distribution des titres, notamment en ce qui concerne la préparation et la rédaction de la divulgation.

La théorie des wagons

Selon mon mentor, comme je n'ai trouvé aucune source d'information à ce sujet, Howard Hughes a inventé la théorie des wagons. Selon la légende, il avait installé un train géant dans son jardin et devait mettre plus d'un chariot pour faire traverser sa propriété à des groupes de ses invités. Voir les wagons attachés les uns aux autres l'a inspiré à créer une théorie de la croissance des entreprises.

Il pensait que la locomotive qui est l'élément le plus lourd du train symbolisait son cœur de métier qui était une institution très bien établie. Plus une entreprise est bien établie, plus elle est proche de la locomotive et moins une entreprise est bien établie, plus elle est éloignée de la locomotive. Les start-up sont en queue de train.

En utilisant ce modèle, Howard Hughes utilisait les flux de trésorerie de ses entreprises les plus performantes pour financer ses nouvelles entreprises. En faisant une analyse mathématique financière de base, il semble évident qu'un tel système ne peut fonctionner que si les sociétés de locomotives et de premiers wagons sont très rentables et que les investissements dans de nouvelles entreprises sont bien inférieurs à cette rentabilité. Selon mon mentor, un ratio de 3 entre la somme des entreprises rentables et l'investissement total requis par les start-up devrait être considéré comme un minimum pour la sécurité mais je n'ai jamais compris comment il en était arrivé à ce ratio.

Cette théorie m'a fait une grande impression car j'y voyais un financement de chaîne d'entreprise et je pensais que cela pourrait être la solution pour surmonter le premier obstacle pour qu'une introduction en bourse se produise. Pendant longtemps, je me suis demandé comment je pouvais faire cascader les introductions en bourse, la précédente entraînant la suivante.

Lorsque j'ai pris connaissance du JOBS Act (Jumpstart Our Business Startups Act), j'ai réalisé que le coût des petites introductions en bourse avait été considérablement réduit et donc que le financement des introductions en bourse par un processus en cascade de dominos était désormais possible.

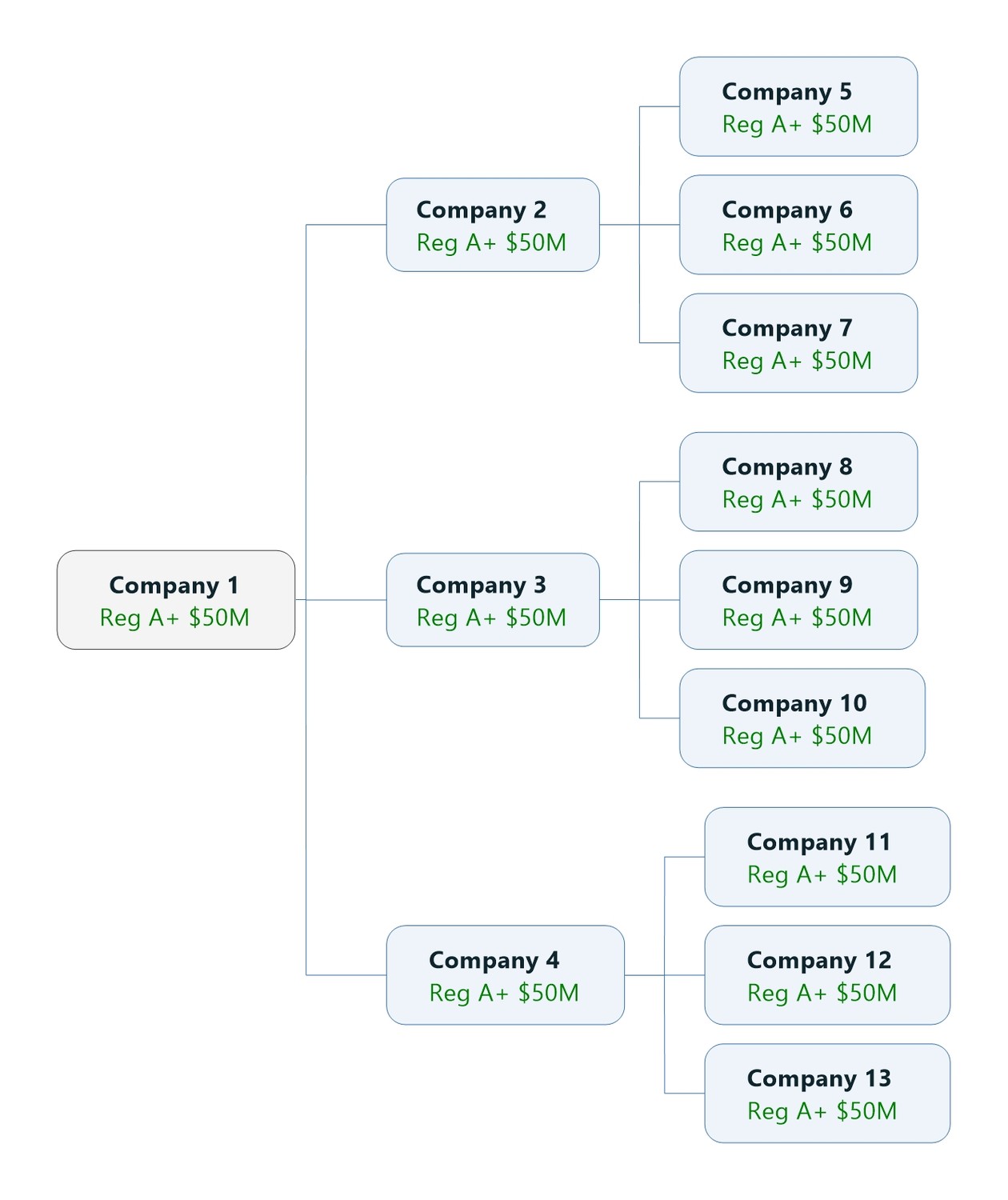

Ma première idée était de prélever une partie du produit de la première introduction en bourse pour financer trois autres introductions en bourse et d'appliquer le même principe auxdites trois autres introductions en bourse que sur le schéma ci-dessous.

Cependant, il y avait un certain nombre de problèmes du point de vue de la réglementation des marchés des valeurs mobilières et du point de vue de la divulgation.

Comment éviter que ces introductions en bourse soient considérées comme un groupe de sociétés agissant de concert par le régulateur ?

Simplement en concluant un Contrat de Développement IPO entre un Incubateur IPO et le futur Emetteur pour le financement de son IPO.

Comment éviter la naissance d'un arbre des relations actionnariales entre toutes ces entreprises ?

Simplement en concluant excluant du présent Contrat de Développement d'IPO entre l'Incubateur d'IPO et le futur Emetteur tout achat d'actions.

Financement préliminaire de l'incubateur

- 2 millions de dollars sont levés dans l'incubateur par le biais d'un prêt ou d'un investissement en capital.

- L'incubateur entre en bourse et lève 50 millions de dollars par le biais d'une offre enregistrée de niveau 2 de la réglementation A+ d'actions ordinaires.

- Si l'incubateur a été financé par un prêt, l'incubateur remboursera ce prêt avec intérêts et versera un bonus de prime à son/ses créancier(s).

Procédure et séquence d'événements pour un candidat à l'introduction en bourse

- L'Incubateur conclut un Contrat de Développement avec une société candidate à l'introduction en bourse, c'est-à-dire un émetteur potentiel de titres désireux de distribuer ses titres au grand public pour lever des fonds.

- Cet accord de développement prévoit que contre le financement de l'offre enregistrée de règlement A + du candidat à l'introduction en bourse pour un maximum de 2 millions USD, le candidat à l'introduction en bourse remettra immédiatement 20% de ses actions émises et en circulation, et qu'en cas d'introduction en bourse réussie, paiera à l'incubateur 12% du produit.

- Le candidat à l'introduction en bourse procède à son introduction en bourse et devient ainsi un émetteur de titres publics et une société publique cotée au NASDAQ ou à la Bourse de New York. De plus, il est financé à hauteur de 50 millions de dollars.

- À partir du produit de l'introduction en bourse, l'émetteur (ancien candidat à l'introduction en bourse) verse le produit à l'incubateur 12%.

- Ainsi, dans le cas d'une offre nominative typique de la réglementation A+ Tier 2 d'actions ordinaires levant 50 millions USD, l'émetteur versera effectivement à l'incubateur 6 millions USD.

La structure de Cascade dépend du type d'introduction en bourse

- L'incubateur peut financer entre 1 et 24 Reg A+. Nous appellerons ce nombre n le nombre de processus parallèles. Sur la figure de gauche, n = 3.

- Si l'incubateur dispose de 50 millions de dollars et souhaite financer de petites introductions en bourse S-1, n sera réduit à 10.

- Si l'incubateur dispose de 50 millions de dollars et souhaite financer de grandes introductions en bourse S-1, n sera réduit à 5.

Séquence d'événements pour la cascade d'introductions en bourse

- L'Incubateur conclut un Total de T Contrats de Développement (décrits aux §4 et §5 ci-dessus) avec n sociétés candidates à l'IPO, c'est-à-dire n émetteurs potentiels de titres désireux de distribuer ses titres au grand public pour lever des fonds.

- Les candidats à l'introduction en bourse procèdent à leurs introductions en bourse et deviennent ainsi des émetteurs de titres publics et des sociétés publiques cotées au NASDAQ ou à la Bourse de New York. De plus, elles sont financées à hauteur d'au moins 50 millions de dollars, selon le type d'introduction en bourse.

- L'Incubateur reçoit :

- sa commission sur les fonds levés dans les introductions en bourse selon la formule : 12% . IPOraise(T). Sur un cluster identique à la figure de gauche avec n = 3 il y a 13 entreprises. En supposant qu'ils effectuent tous des augmentations de 50 millions de dollars avec une commission de 6 millions de dollars pour l'incubateur, l'incubateur recevra 78 millions de dollars en espèces.

- 20% des actions émises et en circulation de chaque candidat. Le montant représenté ne peut être quantifié car il dépend de chaque évaluation d'entreprise.