有问题的:

通常很难提高 IPO(首次公开募股)的预算。此外,人们普遍认为,只有在公司验证其商业模式、具有“牵引力”、拥有订单簿后,才有可能进行 IPO。

解决方案

正如我在之前的文章“贵公司是否准备好进行 IPO 首次公开募股?”中所讨论的,对于准备好、愿意并能够进行 IPO 的公司而言,阻碍 IPO 的主要障碍如下:

- IPO 的准备成本高得令人望而却步。

- 无法保证首次公开募股一定会成功。

- 银行家和其他将职业生涯置于危险境地的专业人士不会在以下情况下批准首次公开募股:

- 适当的尽职调查确保金融证券市场的安全;

- 商业模式的验证;

- 足够的收入使公司至少有正现金流,即使没有盈利;

- 强劲而稳定的增长。

换句话说,毫无疑问,公司正在走向成功。

我看到许多具有高盈利潜力的公司值得投资银行服务,但由于证券分配前的成本,尤其是与披露的准备和起草有关的成本,他们负担不起。

货车理论

据我的导师说,由于我没有找到任何相关信息来源,霍华德休斯发明了货车理论。根据传说,他在他的花园里安装了一辆巨大的火车,并且不得不放置不止一辆货车才能让成群结队的客人穿过他的财产。看到彼此相连的货车激发了他创造企业增长理论的灵感。

他认为火车头是火车最重的部分,象征着它的核心公司是一个非常成熟的机构。越是老牌的企业离火车头越近,越是老牌的企业离火车头越远。初创企业位于火车的尾部。

霍华德休斯使用这种模式,利用他表现最好的公司的现金流来资助他的新企业。进行基本的金融数学分析,很明显,只有在机车和头等货车公司的利润很高并且对新企业的投资远低于这种盈利能力时,这种系统才能发挥作用。根据我的导师的说法,盈利公司的总和与初创企业所需的总投资之间的比率为 3 应该被视为安全的最低限度,但我永远无法弄清楚他是如何得出这个比率的。

这个理论给我留下了深刻的印象,因为我在其中看到了企业链融资,我认为它可能是克服 IPO 发生的第一个障碍的解决方案。很长一段时间,我想知道如何让 IPO 级联,前一个拉动下一个。

当我了解 JOBS 法案(Jumpstart Our Business Startups Act)时,我意识到小型 IPO 的成本已经大大降低,因此现在可以通过多米诺级联过程为 IPO 融资。

我的第一个想法是将第一次 IPO 的部分收益用于资助其他三项 IPO,并对其他三项 IPO 应用与以下计划相同的原则。

然而,从证券市场监管和披露的角度来看,存在许多问题。

如何避免这些IPO被监管机构认定为集团公司一致行动?

只需在 IPO 孵化器和未来发行人之间就其 IPO 融资签订 IPO 发展协议即可。

如何避免所有这些公司之间出现一棵股权关系树?

只需从 IPO 孵化器与未来发行人之间的 IPO 开发协议中排除任何股票购买即可。

孵化器前期融资

- 孵化器通过贷款或股权投资筹集了 200 万美元。

- 孵化器上市并通过 A+ Tier 2 普通股注册发行筹集了 5000 万美元。

- 如果孵化器是通过贷款融资的,则孵化器将连同利息偿还这笔贷款,并向其债权人支付溢价红利。

IPO 候选人的程序和事件顺序

- 孵化器与 IPO 候选公司签订开发协议,换句话说,潜在证券发行人愿意向公众发行其证券以筹集资金。

- 本开发协议规定,针对 IPO 候选者的 Regulation A+ 注册发行最高 200 万美元的融资,IPO 候选者应立即汇出 20% 其已发行和流通在外的股票,并且在 IPO 成功后,应向孵化器支付 12%的收益。

- 首次公开募股候选人进行首次公开募股,从而成为在纳斯达克或纽约证券交易所上市的公共证券发行人和上市公司。此外,它还获得了 5000 万美元的资助。

- 从 IPO 收益中,发行人(前 IPO 候选者)向孵化器支付收益的 12%。

- 因此,在典型的 A+ Tier 2 普通股注册发行筹集 5000 万美元的情况下,发行人实际上将向孵化器支付 600 万美元。

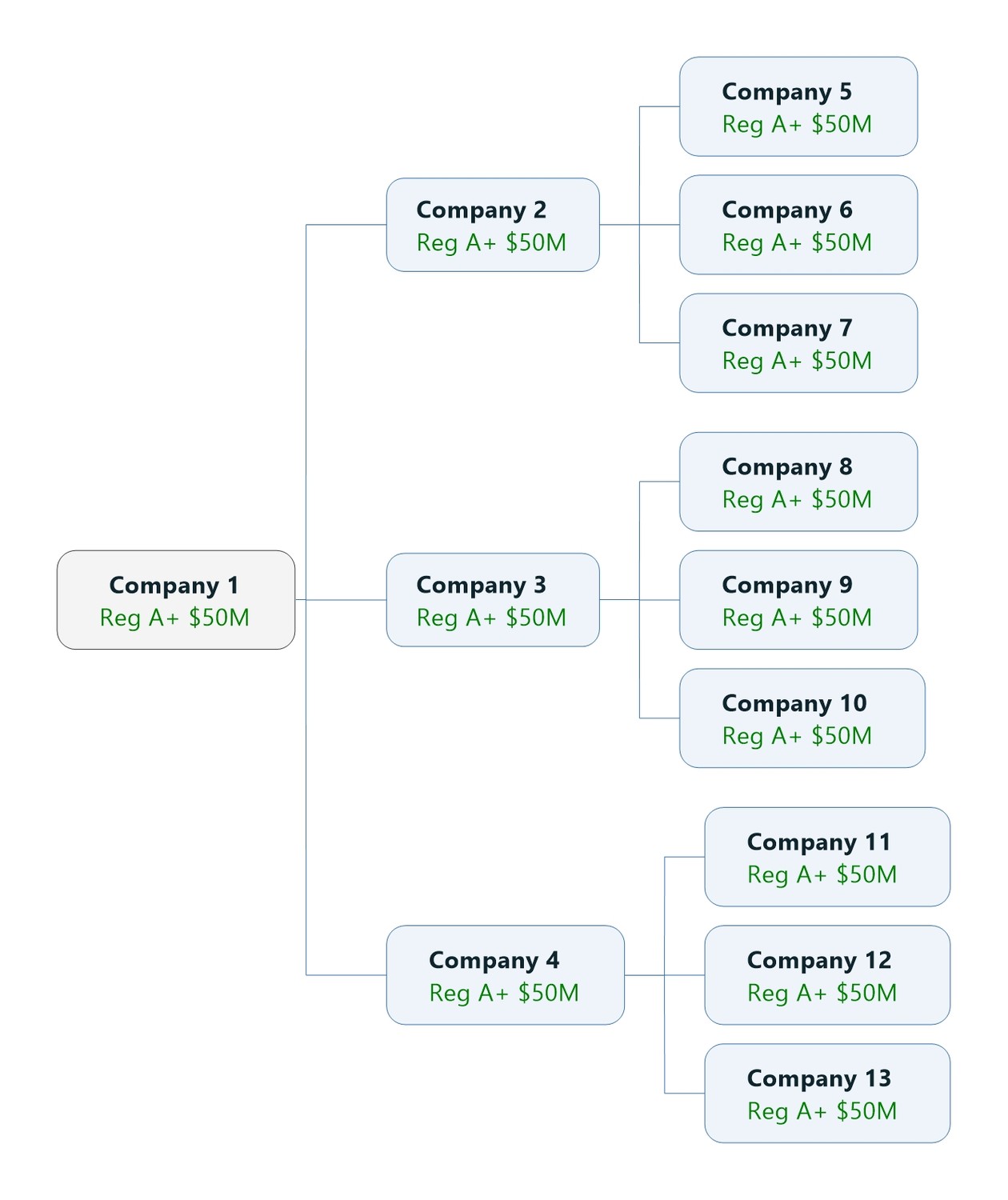

级联结构取决于 IPO 的类型

- 孵化器可以资助 1 到 24 个 Reg A+。我们将这个数字 n 称为并行进程的数量。在左图中,n = 3。

- 如果孵化器有 5000 万美元并且想要为小型 S-1 IPO 融资,则 n 将减少到 10。

- 如果孵化器有 5000 万美元并想为大型 S-1 IPO 融资,则 n 将减少到 5。

一连串 IPO 的事件顺序

- 孵化器与 n 个 IPO 候选公司签订了总计 T 开发协议(在上文第 4 条和第 5 条中进行了描述),换句话说,n 个潜在证券发行人愿意向公众发行其证券以筹集资金。

- IPO候选者继续进行首次公开募股,从而成为在纳斯达克或纽约证券交易所上市的公共证券发行人和上市公司。此外,根据 IPO 的类型,他们至少获得 5000 万美元的资金。

- 孵化器收到:

- ts 根据以下公式对 IPO 筹集的资金收取佣金: 12%。首次公开募股(T).在与左图相同且 n = 3 的集群上,有 13 家公司。假设他们都以 600 万美元的佣金为孵化器筹集了 5000 万美元,孵化器将获得 7800万美元现金.

- 20% 每个候选人的已发行和流通股。所代表的金额无法量化,因为它取决于每个公司的估值。