Проблемный:

Часто бывает трудно поднять бюджет IPO (первичное публичное предложение). Более того, широко распространено ошибочное мнение, что IPO возможно только после того, как компания утвердит свою бизнес-модель, наберет обороты, наберет книгу заказов.

Решение

Как обсуждалось в моей предыдущей статье «Готова ли ваша компания к первичному публичному предложению IPO?», основными барьерами, препятствующими проведению IPO для компании, которая готова, желает и может провести его, являются следующие:

- Стоимость подготовки к IPO непомерно высока.

- Нет никаких гарантий, что IPO будет успешным.

- Банкиры и другие специалисты, рискующие своей карьерой, не разрешат IPO без:

- Надлежащая проверка, обеспечивающая безопасность рынков финансовых ценных бумаг;

- Проверка бизнес-модели;

- Достаточный доход, делающий компанию, по крайней мере, положительной, а то и не прибыльной;

- Сильный и стабильный рост.

Другими словами, не должно быть никаких сомнений в том, что компания находится на пути к успеху.

Я видел ряд компаний с высоким потенциалом прибыльности, которые заслуживали инвестиционно-банковских услуг, но не могли себе их позволить из-за затрат до распределения ценных бумаг, особенно в отношении подготовки и составления раскрытия информации.

Теория вагонов

По словам моего наставника, поскольку я не нашел никаких источников информации об этом, Говард Хьюз изобрел Теорию вагонов. Согласно легенде, он установил в своем саду гигантский поезд, и ему пришлось поставить более одного фургона, чтобы прокатить по его владениям группы своих гостей. Вид вагонов, прикрепленных друг к другу, вдохновил его на создание теории корпоративного роста.

Он думал, что локомотив, являющийся самым тяжелым элементом поезда, символизирует его основную компанию, которая была очень хорошо зарекомендовавшей себя организацией. Чем более устоявшаяся компания, тем ближе она к локомотиву, и чем менее устоявшаяся компания, тем дальше она от локомотива. Пусковые установки находятся в хвостовой части поезда.

Используя эту модель, Говард Хьюз использовал денежный поток своих самых эффективных компаний для финансирования своих новых предприятий. Проведя базовый финансовый математический анализ, кажется очевидным, что такая система может работать только в том случае, если локомотивы и компании по производству первых вагонов высокорентабельны, а инвестиции в новые предприятия намного меньше этой рентабельности. По словам моего наставника, соотношение 3 между суммой прибыльных компаний и общим объемом инвестиций, необходимых для стартапов, должно рассматриваться как минимум для обеспечения безопасности, но я никогда не мог понять, как он пришел к такому соотношению.

Эта теория произвела на меня большое впечатление, потому что я увидел в ней корпоративное цепное финансирование и подумал, что это может стать решением для преодоления первого барьера на пути к IPO. Долгое время я задавался вопросом, как сделать IPO каскадными, чтобы предыдущее тянуло за собой следующее.

Когда я узнал о JOBS Act (Закон о стартапах в нашем бизнесе), я понял, что стоимость небольших IPO была резко снижена и, таким образом, теперь стало возможным финансирование IPO посредством каскадного процесса домино.

Моя первая идея заключалась в том, чтобы использовать часть выручки от первого IPO для финансирования трех других IPO и применить к упомянутым трем другим IPO тот же принцип, что и в приведенной ниже схеме.

Однако возник ряд проблем с регулированием рынков ценных бумаг и с точки зрения раскрытия информации.

Как избежать того, чтобы регулятор считал эти IPO группой компаний, действующих согласованно?

Просто путем заключения Соглашения о развитии IPO между инкубатором IPO и будущим эмитентом для финансирования его IPO.

Как избежать рождения дерева отношений акционеров среди всех этих компаний?

Просто путем исключения из настоящего Соглашения о развитии IPO между Инкубатором IPO и будущим Эмитентом любая покупка акций.

Предварительное финансирование инкубатора

- Инкубатор привлек 2 миллиона долларов США за счет кредита или инвестиций в акционерный капитал.

- Инкубатор становится публичным и привлекает 50 миллионов долларов США посредством зарегистрированного размещения обыкновенных акций уровня A+ уровня 2.

- Если Инкубатор финансировался за счет кредита, Инкубатор возместит этот кредит с процентами и выплатит Премиальный бонус своему кредитору/кредиторам.

Процедура и последовательность действий для кандидата на IPO

- Инкубатор заключает соглашение о развитии с компанией-кандидатом на IPO, другими словами, потенциальным эмитентом ценных бумаг, желающим распространять свои ценные бумаги среди широкой публики для сбора денег.

- Настоящее Соглашение о развитии предусматривает, что в счет финансирования зарегистрированного предложения кандидата на IPO в соответствии с Положением A+ на сумму не более 2 миллионов долларов США кандидат на IPO должен немедленно перечислить 20% своих выпущенных и находящихся в обращении акций, а в случае успешного IPO выплатить Инкубатору 12%. выручки.

- Кандидат на IPO продолжает свое IPO и, таким образом, становится эмитентом государственных ценных бумаг и публичной компанией, котирующейся на NASDAQ или Нью-Йоркской фондовой бирже. Кроме того, он финансируется за счет 50 миллионов долларов США.

- Из выручки от IPO Эмитент (бывший кандидат на IPO) выплачивает Инкубатору 12% выручки.

- Таким образом, в случае типичного зарегистрированного размещения обыкновенных акций уровня A+ уровня 2 на сумму 50 миллионов долларов США, Эмитент фактически выплатит Инкубатору 6 миллионов долларов США.

Структура каскада зависит от типа IPO

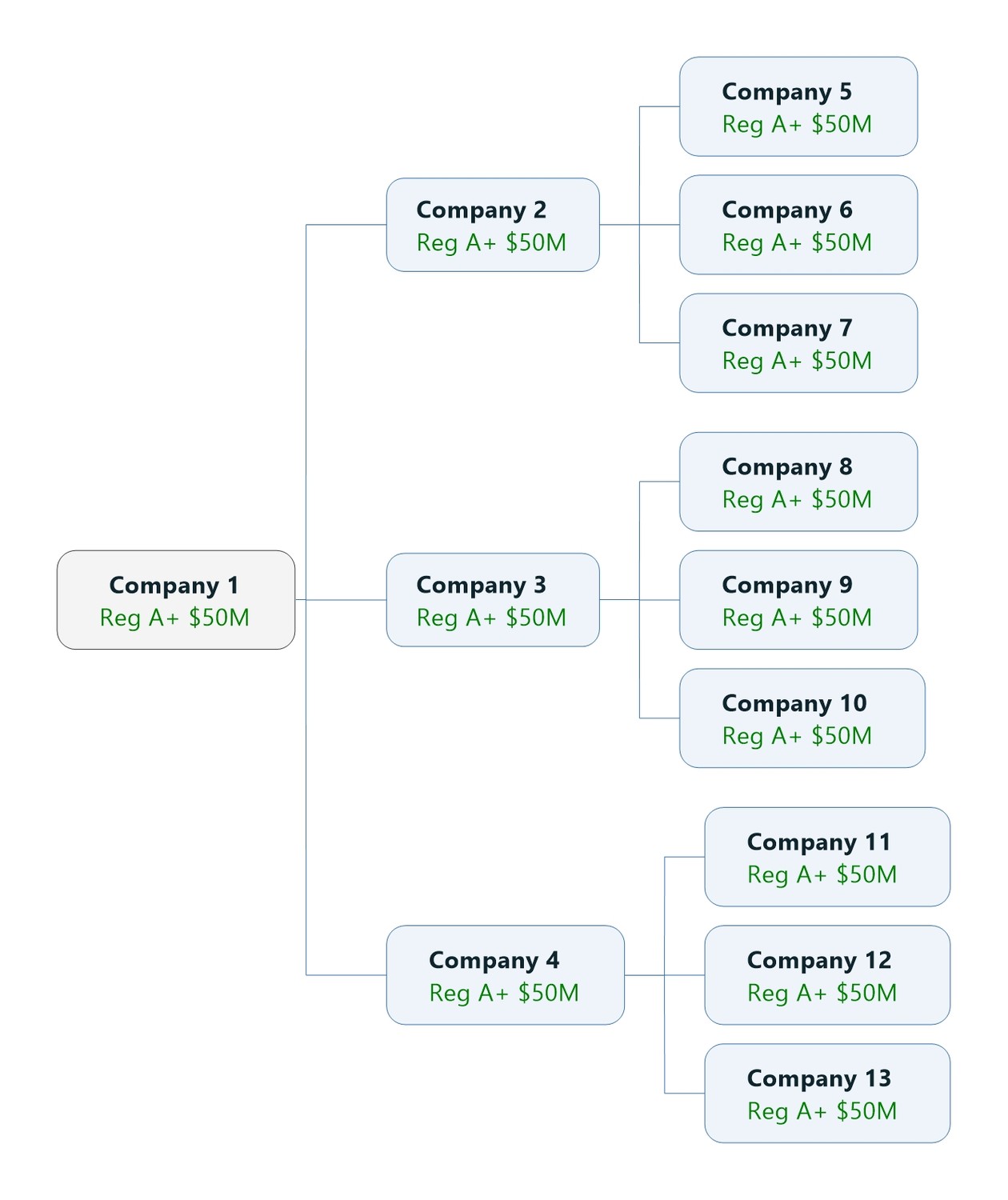

- Инкубатор может финансировать от 1 до 24 Reg A+. Мы будем называть это число n количеством параллельных процессов. На левом рисунке n = 3.

- Если инкубатор имеет 50 миллионов долларов США и хочет финансировать небольшие IPO S-1, n будет уменьшено до 10.

- Если инкубатор имеет 50 миллионов долларов США и хочет финансировать крупные IPO S-1, n будет уменьшено до 5.

Последовательность событий для каскада IPO

- Инкубатор заключает в общей сложности T соглашений о разработке (описанных в §4 и §5 выше) с n компаниями-кандидатами на IPO, другими словами, n потенциальными эмитентами ценных бумаг, желающими распространять свои ценные бумаги среди широкой публики для сбора денег.

- Кандидаты на IPO продолжают свои IPO и, таким образом, становятся публичными эмитентами ценных бумаг и публичными компаниями, зарегистрированными на NASDAQ или Нью-Йоркской фондовой бирже. Более того, они финансируются как минимум на 50 миллионов долларов США, в зависимости от типа IPO.

- Инкубатор получает:

- комиссия на средства, привлеченные в ходе IPO, по формуле: 12% . IPOрейз(T). На кластере, идентичном левому рисунку с n = 3, находится 13 компаний. Предполагая, что все они сделают сбор в размере 50 миллионов долларов США с комиссией в размере 6 миллионов долларов США для Инкубатора, Инкубатор получит 78 миллионов долларов США наличными.

- 20% выпущенных и находящихся в обращении акций каждого кандидата. Представленная сумма не может быть определена количественно, поскольку она зависит от оценки каждой компании.